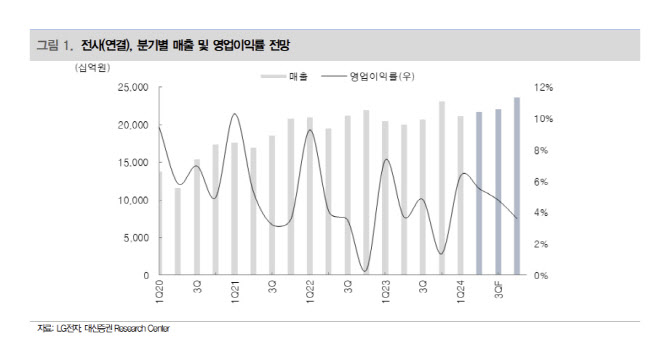

박강호 대신증권 연구원은 “단기적으로 반도체의 성장 둔화 우려 및 엔비디아(AI)의 실적, 주가의 고점 논란이 지속될 전망”이라며 “이달 IT 업종에서 반도체보다 전기전자, 그리고 LG전자에 주목해야 한다”고 밝혔다.

박 연구원은 “LG전자는 올해 3·4분기 양호한 실적(전년동기대비 증가) 속에 지속 가능한 기업으로 B2B 중심의 포트폴리오로 전환, 신성장 사업 확대를 공표하면서 미래 지향적인 기업으로 변화가 시작됐다”고 평가했다.

이어 “또한 기업가치 제고 관련한 계획을 4분기에 공시할 예정”이라며 “기업가치 제고 내용에 신뢰를 부여할 배경은 LG(003550)가 LG전자(2000억원)와 LG화학(051910)(3000억원) 주식을 약 5000억원 매입하겠다고 공시한 것”이라고 밝혔다.

박 연구원은 “LG전자가 4분기에 발표한 기업가치 제고 내용에 투자자의 관심이 높아지고 있다”며 “주주환원 정책(배당 및 자사주 매입 등)이 이전대비 확대될 것”이라고 봤다.

|

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)