|

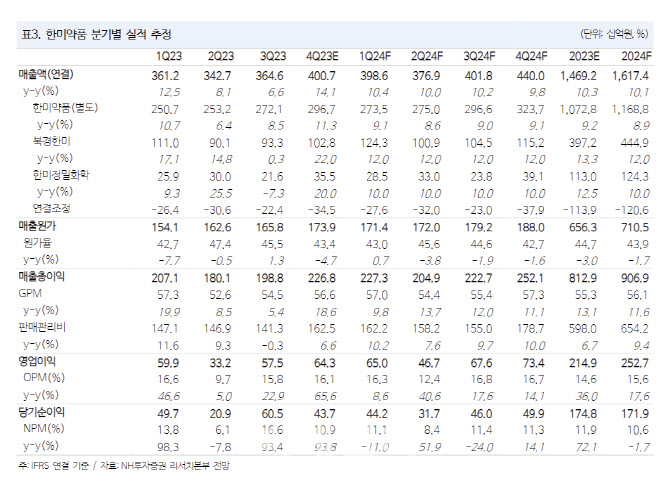

독감 유형 및 머크(MSD) 마일스톤 수령으로 국내 별도기준 영업이익은 전년 대비 62% 증가한 410억원을 전망했다. 북경한미 또한 중국 호흡기 질환 유행으로 매출이 22% 늘어난 1028억원을 기록할 것으로 봤다. 다만 낮아진 위안화 레벨은 원화 매출에서의 변수가 될 것이란 분석이다. 아울러 비용에서의 일회성 이슈도 없다는 평가다.

올해 연결 기준 매출액은 10% 증가한 1조6174억원, 영업이익은 18% 늘어난 2527억원으로 지속 성장할 것으로 내다봤다. 성수기 효과는 1분기에도 지속될 것이란 평가다.

GLP1 트리플 약물 관련 신약 가치에 주목했다. 새로운 비만치료제는 GLP1, GCG, GIP 삼중 작용제로 HM15211(NASH 삼중 작용제)과 다른 비율로 체중 감량 효과를 극대화한 게 특징이며, 지난 6월 미국 당뇨학회에서 전임상 결과를 발표했다. 에페글레나타이드는 국내 3상에서 과거 대비 고용량 사용, 체중 감량 효과 확대가 기대되며 오는 2027년 출시가 목표다. 아울러 벨바라페닙은 국내 1상을 완료한 가운데 NRAS 흑색종 대상 글로벌 1상 결과에 따라 개발 방향이 명확해질 것으로 전망했다.

박 연구원은 “올해 기준 기업가치 대비 상각전영업이익(EV/EBITDA)은 13배로 피어(Peer) 대비 여전히 부담이 없다”며 “신약 가치 감안 시 더욱 낮아지며, GLP1 시장 확대 속에서 파이프라인이 지속 주목받을 경우 멀티플은 더욱 돋보일 것”이라고 말했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)