|

이재선 현대차증권 연구원은 8일 “이번 반도체 어닝 바닥은 13조원에서 형성될 가능성이 있다”며 “반도체를 제외해도 양호한 수출액을 감안하면 코스피 전체 어닝 상향조정 폭이 상향조정될 가능성이 있다”며 이 같이 말했다.

마지막 금리 인상 직후 미국 증시에서는 실질금리 민감도가 높은 커뮤니케이션과 IT, 부동산 업종 수익률이 상대적으로 양호한 모습을 보였다. 이후 경기 회복 기대감이 나타나며 경기소비재와 산업재 등 시클리컬 스타일 반등이 이어졌다. 한국 역시 관련 업종에 주목해야 한다는 것이다.

코로나19 이후 전세계 수출비중이 높아지고 있는 5대 신성장 산업은 △차세대 반도체 △디스플레이 △전기차 △2차전지 △바이오헬스 등이다. 이 중 한국은 IT와 전기차, 2차전지에서 우위를 보이고 있다는 게 이 연구원의 설명이다.

이 연구원은 “시장이 우려할 수준의 빅테크 및 대형 기술주 이익의 큰 폭의 감익은 향후 제한적”이라며 “향후 차량용 반도체와 AI, 인공지능 등 새로운 산업 수요가 확대되며 반도체 기업들의 캐펙스(생산시설) 투자 증가도 후행적으로 확대될 것”이라고 전망했다. 캐펙스를 주도하는 AI 및 클라우드 산업 등 전방 기업들의 인프라 구축에는 반도체 수요가 여전히 필요하기 때문이다.

반도체에선 추가적인 외국인 수급 가능성이 유효하다고 봤다. 이 연구원은 “과거 국내 반도체 업계 경쟁력은 다운사이클을 계기로 오히려 더 높아졌다”며 “향후 내수 회복에 따른 중국발 스마트폰 수요 회복과 함께 AI 및 클라우드 시장 투자 확대, 커넥티드카 출시 등 다양한 수요 확대 요인을 생각할 필요가 있다”고 했다.

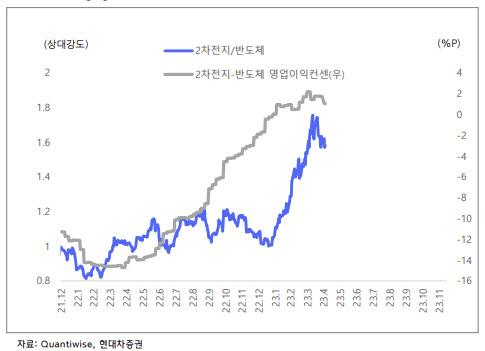

다만 주도주로 부각하기 위해서는 영업이익률 개선이 따라와야 한다고 덧붙였다. 하반기에는 반도체의 영업이익 컨센서스 상향조정 가능성이 2차전지보다 빠르게 전개될 수 있다고도 했다.

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)