.png)

|

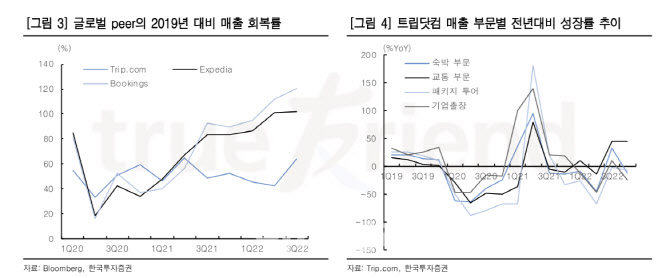

11일 금융투자업계에 따르면 이지수 한국투자증권 연구원은 최근 보고서에서 “트립닷컴이 지난해 4분기 매출액은 전년 대비 7.5% 증가한 50억3000만위안, 비일반회계기준(Non-GAAP) 기준 순이익은 5억위안으로 전년 대비 흑자전환하며 컨센서스를 상회했다”고 진단했다.

호실적을 이끈 건 교통 부문으로 전년 대비 45.4% 증가한 22억위안의 매출고를 올렸다. 글로벌 플랫폼 항공 예약이 늘어난 덕이다. 반면 지난해 10월부터 중국 본토에서 코로나19가 재확산하면서 숙박 부문 매출액은 12% 감소한 16억9000만위안에 그쳤다. 패키지투어는 7.3% 감소한 1억6000만위안, 기업출장은 24.5% 줄어든 2억8000만위안을 기록했다.

중국의 방역 완화 정책 도입으로 아웃바운드 수요가 가시화하고 있는 점도 주목된다. 4분기 아웃바운드 항공티켓과 호텔 예약은 각각 전년보다 200%, 140% 증가했다. 1~2월 아웃바운드 수요는 전년 대비 300% 증가한 것으로 집계됐다.

다만 강한 수요에도 항공편 병목 현상이 아웃바운드 부문의 회복 속도를 더디게 하고 있다고 평가했다. 이 연구원은 “현재 항공편 수용 능력은 코로나19 이전의 15~20%에 불과해 아웃바운드 부문은 코로나 이전 대비 40%까지 회복됐다”며 “항공편 수용 능력은 상반기까지 코로나 이전보다 50%, 연말까지 80~90% 회복할 것”이라고 내다봤다.

|

이 연구원은 “수익성이 높은 해외 및 아웃바운드 부문은 올해와 내년 수익성 개선에 기여할 것”이라며 “피어(peer) 대비 회복세가 빠를 것으로 예상하는 트립닷컴에 대해 긍정적인 의견을 유지한다”고 말했다.