|

다만 “추가적인 자금조달 가능성 및 사장주식 수 대비 20.6%의 오버행 물량이 존재하는 것은 리스크 요인”이라 짚었다.

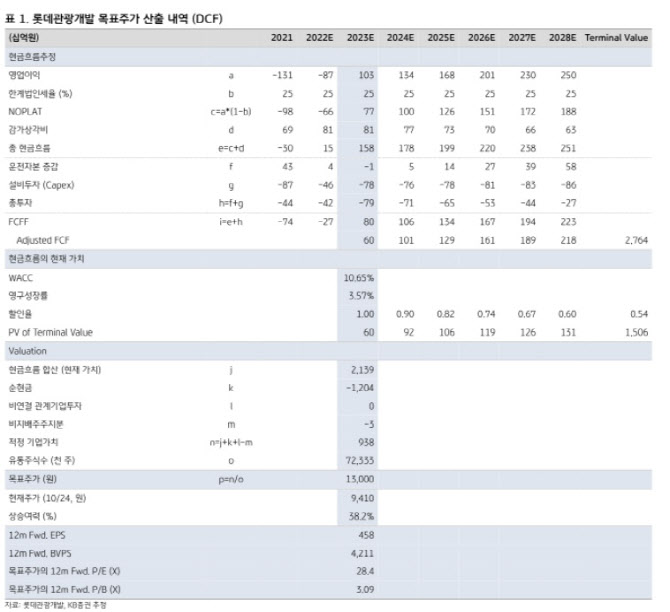

류 연구원은 목표가를 29.7%가량 하향한데에 “제주공항의 국제선 회복이 지연되면서 올해 영업이익 전망치를 기존 -340억원에서 -870억원으로 하향하고 내년 영업이익 전망치를 26.2% 하향 조정한 것이 주된 원인”이라며 “기준금리 상승에 따라 할인율도 상향 조정했다”고 했다. 다만 외국인 관광객 유치 노력이 이어지는 만큼 투자의견은 매수를 유지했다.

KB증권은 롯데관광개발의 3분기 연결기준 매출액은 전년동기대비 86.1% 늘어난 558억 원, 영업이익은 -212억 원으로 적자지속하며 컨센서스를 하회할 것으로 전망했다.

류 연구원은 “6월부터 김포-하네다 노선이 재개되면서 경쟁사들은 일본 관광객 회복 특수를 누렸지만 제주공항은 일본 노선 운항 재개가 지연되면서 롯데관광개발은 3분기 일본 관광객 회복 특수에서 소외됐다”며 “카지노는 태국, 싱가포르, 말레이시아 등 무사증 입국이 재개된 국가를 중심으로 관광객 트래픽이 회복하고 있으며, 드롭액은 2분기 대비 1.5배 가량 증가했으나 홀드율이 부진하면서 외형 성장이 더뎠던 것으로 추정된다”고 설명했다.

호텔은 3분기 성수기를 맞이했으나 7월 코로나19 재확산으로 매출액이 전분기 대비 9.7% 증가에 그칠 것으로 내다봤다. 이에 호텔 매출과 연동되는 리테일 매출액도 외형 성장이 다소 둔화할 것으로 전망된다. 여행 사업은 일본 무비자 입국 재개로 아웃바운드 매출이 증가하며 약 30억 원의 분기 매출이 기대된다.

![스벅 빌딩까지…하정우, 종로-송파 2채 265억에 내놔[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022001301t.jpg)