|

정용제 미래에셋증권 애널리스트는 12일 보고서를 통해 이번 어닝시즌 실적 발표를 앞둔 로블록스에 대해 “2분기에도 결제액이 6억달러에 그쳐 전년동기대비 10%나 줄어들면서 시장 전망치를 밑돌 것”이라고 전망했다.

이는 코로나 정상화에 따른 외부 활동 확대로 1인당 일일 사용시간이 전년동기대비 4% 줄어든 2.4시간에 그친데 따른 것으로, 로블록스의 핵심 경영지표인 결제액은 1인당 사용시간과 연동되는 경향을 보인다. 실제 2분기 중 1인당 결제액은 27%나 줄어들 것으로 점쳐진다.

다만 사용자 기반의 경우 북미에서 지속적으로 부진한 가운데서도 아시아에서는 전년동기대비 23%나 늘어난 5300만명에 이를 것으로 보이는 점은 긍정적으로 평가되고 있다.

로블록스의 결제액은 3분기에도 역성장을 이어갈 것으로 보인다. 그러나 사용자는 계절적 성수기 덕에 5500만명으로 전년동기대비 17% 늘어나 호조를 보이고, 1인당 일일 사용시간도 2.5시간으로 개선될 것이라며 이 덕에 4분기에 결제액이 8% 정도 성장한 8억4000만달러를 기록할 것으로 예상했다.

|

정 애널리스트는 로블록스의 중장기적인 실적 개선 가능성도 인정했다.

그는 5월 이후 게임시장 우려와 밸류에이션 급락에서 회복되며 주가는 빠르게 반등하고 있으며, 안정적인 프리캐시플로우(1분기 1억1000만달러)를 보이며 다른 적자 기업들과 차별화되고 있다고 평가했다. 이어 4분기부터 결제액이 플러스 성장으로 돌아설 것이고 검색과 게임 내 광고, 음원과 같은 추가 컨텐츠를 통한 수익화 역시 중장기 기대 요인이라고 강조했다.

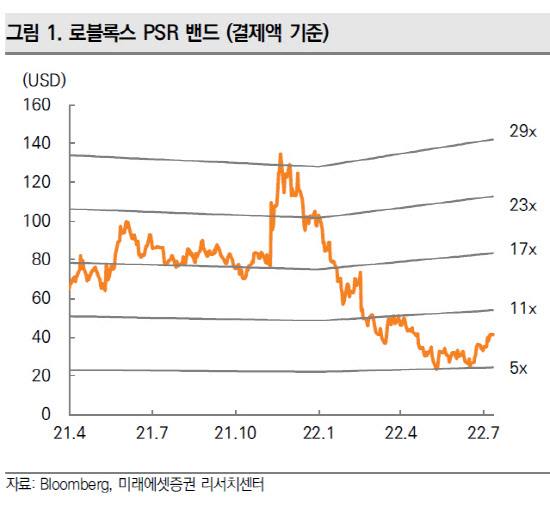

특히 로블록스의 올해 주가매출비율(PSR)이 9배로, 소셜미디어(SNS) 플랫폼들의 부진했던 시기와 유사한 수준이라며 중장기 성장 요인에 따른 PSR 회복에 기대를 걸었다.