|

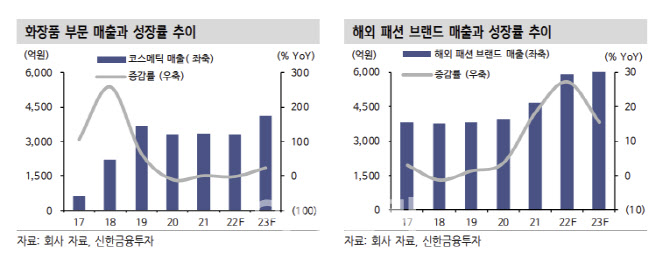

신세계인터내셔날의 력셔리 카테고리 매출 성장세는 3~4월에도 두자릿수 성장률을 유지하고 있다. 여타 패션 기업들과 비교할 때 해외 패션 부문 매출은 올해 2분기에도 전년 대비 30% 상승이 기대된다. 매출 증가에 따른 이익 레버리지 효과로 해외패션에서 마진 기여가 올해 1분기에 이어 2분기에도 높아질 것으로 예상된다.

아울러 자체 디지털 채널 SI빌리지의 매출 신장률이 전년 대비 25~30%로 높게 유지되고 있는 것도 기대 요인 중 하나다. 박 연구원은 “고급 브랜드들의 온라인 매출 신장세가 패션 부분 마진을 지속해서 높이고 있다”고 설명했다.

중국의 봉쇄 조치 해제도 호재다. 락다운 해제로 화장품 매출도 회복 기조를 보일 것으로 예상된다. 수입 화장품은 지난해에 이어 올해도 두자릿수 성장률을 유지하고 있다.

여기에 력서리 브랜드 ‘스위스퍼펙션’이 매출과 이익 기여를 높일 것이라는 게 박 연구원의 분석이다. 현재 국내 매장 5개에서 신세계 외로 추가 매장 오픈이 예상되며, 하반기에는 유럽 진출을 기대하고 있다.

박 연구원은 중국향 수요를 끌어내기 위한 마케팅 증가도 예상된다고 덧붙였다. 다만 패션 부문에서의 마진 개선으로 화장품 부문의 투자 증가가 전사 마진에 마이너스 요인이 될 가능성 낮다고 진단했다. 이외에 골프를 비롯한 스포츠 패션 라인업이 강화될 것으로 봤다.

박 연구원은 “중국 내 리오프닝 기대감이 커지는 점도 화장품 실적 기대치를 높이는 요인 중 하나”라며 “해외 패션과 화장품에 대한 실적 기대치를 상향하고 패션 업종 내 모멘텀 우위가 있다”고 강조했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)