.png)

.png)

|

기아의 실적이 개선된 것은 ASP 상승 효과 영향이 컸다. 김 연구원은 “중국 제외 글로벌 판매가 0.5% 감소했으나 ASP가 12% 상승하며 역대 최대 분기 매출을 실현했다”고 설명했다. 그는 이어 “낮은 재고가 인센티브 하락을 가속화했고, 우호적 환율과 다목적스포츠차량(SUV) 중심 판매 믹스 개선이 기록적인 ASP 상승을 이끌었다”며 “ASP 상승을 통한 수익성 극대화는 역대 최대 분기 영업이익을 견인했다”고 덧붙였다.

다만 자본 잠식으로 사업이 중단됐던 중국 법인 손실분이 반영되면서 지배주주 순이익은 기대치를 밑돌았다. 김 연구원은 “지배주주 순이익은 1조300억원으로 컨센서스를 9% 하회했다”며 “자본잠식으로 중단 사업 실적 미반영 처리됐던 중국 법인의 지난해 4분기 지분법 손실 2261억원이 이번 분기에 일괄 반영된 영향”이라고 분석했다.

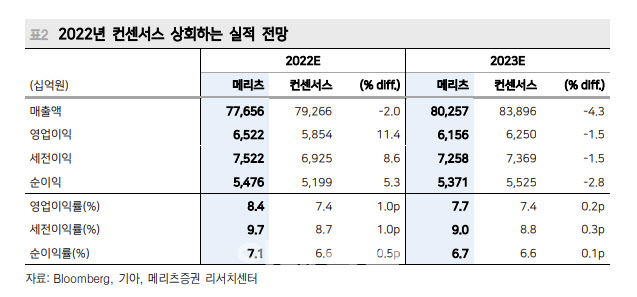

올 한해는 반도체 공급 부족에 따른 ASP 상승이 지속돼 실적이 최대치를 기록할 것이란 전망이다. 김 연구원은 “올해 연간 영업이익은 6조5200억원으로 역대 최대치로 기록됐던 지난해 4조8700억원을 넘어 새로운 최대치를 경신할 전망”이라며 “반도체 공급 부족이 장기화하며 산업의 생산 능력 저하가 야기됐으며 2020년 C19 이후 누적된 대기 수요가 충분히 소화되지 못하는 수요 초과 상황이 이어지고 있다”고 설명했다.

그는 또 “자동차 업종의 특이점 있는 호황은 반도체 공급 정상화 이후 극단적으로 낮은 재고가 적정 규모에 도달될 때까지 이어질 것”이라고 말했다.