.png)

.png)

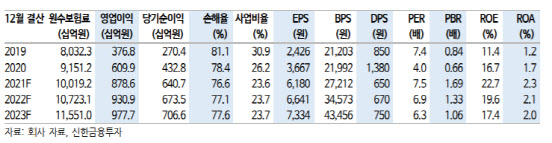

이에 목표주가를 종전 4만2000원에서 6만원으로 42.8% 상향조정했다. 전날 종가는 4만7150원이었다.

|

추후 동사의 증익분은 계열사 지원 재원으로 활용될 개연성을 배제할 수 없고 이 과정에서 메리츠화재는 계열사 내 자본 선순환 구조 형성 및 시너지 창출의 근원이 될 것으로 내다봤다.

임 연구원은 “지금의 공격적인 자사주 매입·소각 정책은 주주환원뿐만 아니라 모회사인 메리츠금융지주의 지분율 확대로 이어지는 구조”라면서 “최근 동사와 메리츠금융지주의 기업가치 동반 상승의 주된 이유라고 판단된다”고 설명했다.

이어 지난해 4분기 영업이익 2397억원, 순이익 1750억원을 전망했다. 각각 전년 동기 대비 55.3%, 60.3% 증가한 수치로 순이익은 시장 컨센서스 1160억원을 크게 상회할 전망이다.

임 연구원은 “지난 11월 요율 인항도 불구 월평균 보장성 인보험 신계약은 95억원으로 기존 수준을 회복하지 못한 것으로 추정된다”면서 “이에 따라 사업비율은 22.1%로 개선될 전망”이라고 분석했다.

주요 손해율도 양호할 전망이다. 임 연구원은 “장기 위험손해율은 상승세가 지속되며 투자영업 이익률의 경우 소폭 개선될 전망”이라면서 “올해 발표된 자사주 매입과 순이익 10%의 연말 현금배당은 약 44.2%의 주주환원에 해당한다”고 짚었다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)