|

석화부문 실적 감익이 두드러질 것으로 봤다. 황규원 유안타증건 연구원은 “2021년 이상 급등했던 고부가합성수지(ABS)·폴리카보네이트(PC) 스프레드가 수요약세와 신규증설 압박에 노출될 것”이라며 “주요 석화제품 1톤당 스프레드는 전년 1041달러에서 716달러로 낮아질 전망으로, 과거 사이클 하락 시기였던 2018년 781달러를 밑도는 수치”라고 말했다.

LG화학 배터리 자회사인 LG에너지솔루션의 내년 매출액은 23조3000억원, 영업이익 1조2000억원으로 추정했다. 영업이익률은 추가 리콜이 없다는 가정 하에 5.0%로 예상했다. 상장 후 시가총액 범위는 58조~128조원으로 예상했으며, 평균치는 92조원(주당 40만원)이다.

황 연구원은 “2022~2023년 평균 에비타 3조8000억원에 경쟁사인 CATL 31.7배, 삼성SDI(006400) 15.0배를 곱해 순현금 5조원을 더한 값”이라며 “미래 수익을 현재가치로 환산한 본질 가치는 2040년까지 배터리 시장 연평균 성장률 20%, 시장 점유율 23%, 영업이익률 7.1%를 가정한다면 70조~80조원 수준으로 본다”고 설명했다.

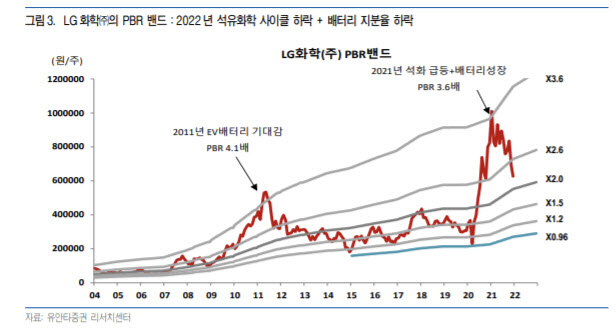

LG화학 목표주가 하향 조정은 석유화학 하락 사이클과 배터리 상장 후 지분율 하락을 고려했다는 설명이다. 가장 보수적으로 평가해 배터리 23조원, 기초소재 11조원으로 감안하면 바닥권 주가는 55만원 수준이 될 수 있다고 짚었다.

황 연구원은 “LG에너지솔루션 지분 가치로 32조원을 평가했고 CATL과 삼성SDI 평균 EV/에비타를 적용한 100% 가치 92조원×지분율 할인율 50%×지분율 82%를 적용했다”며 “기초소재 부문 가치로 15조원을 평가했고, 사이클 상관없이 창출가능한 평균 에비타 3.4조원×석화업황 사이클 하락시기 EV/에비타 4.4배(ABS 6.5배와 범용제품 3.5배 가중평균)를 적용한 것”이라고 전했다.

![‘천당에서 지옥으로' 李대통령 뒤흔드는 코스피[이슈 현미경]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072801325t.jpg)

![오이만 바꿨을 뿐인데…조혜련 8kg 감량 비결 살펴보니[건강한줄]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072900001t.jpg)