.png)

.png)

올해 4월부터 석 달 가까이 이어지던 두산솔루스(336370) 매각전이 새 국면을 맞았다. 첫 협상 대상자였던 사모펀드(PEF)운용사인 스카이레이크와 재차 인수 협상에 나섰다는 소식이 전해졌기 때문이다. 두산그룹 측이 스카이레이크와의 프라이빗딜(수의계약)에서 공개매각으로 돌아선 이후에도 마땅한 원매자 찾기에 실패하면서 ‘구관이 명관이다’는 옛말을 실현할 수 있을지에 관심이 쏠린다.

|

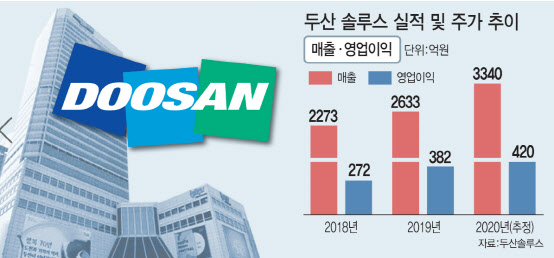

지난 4월 초 스카이레이크와 첫 협상 때 오갔던 지분 약 51%에 대한 매각가가 6000억원 안팎이었다는 점을 감안하면 사실상 첫 협상 때 오가던 밸류에이션(기업가치)을 벗어나지 못했다는 평가다. 다만 세부협상 과정에서 솔루스의 성장 가능성에 대한 웃돈(프리미엄)을 추가로 인정할 가능성도 남아있다.

양측은 다시금 불거진 매각설에 대해 “아직 협의 단계 중으로 최종적으로 정해진 것은 없다”는 입장을 밝힌 것으로 알려졌다. 구체적인 금액이나 세부 조건이 확정되진 않았지만 협상 테이블이 다시 꾸려졌고 매각 진행이 어느 정도 무르익었음을 유추해 볼 수 있는 대목이다.

앞선 협상에서 양측은 매각가에 대한 이견을 좁히지 못하고 협상이 결렬됐다. 이후 두산그룹은 공개매각으로 선회해 대기업들을 상대로 매각에 나섰다. 더 많은 매각금액을 이끌어 낼 수 있다는 계산에 따른 결정이었다.

두산 측 생각과 달리 공개 매각은 원매자들이 적극적으로 관심을 보이기 어려운 환경을 만들었다. 매각설에 주가가 계속 오르고 관련 보도가 잇따르며 거품이 덩달아 낀 점도 우려 요소였다. ‘승자의 저주’ 내지는 ‘독이 든 성배’라는 스포트라이트에 대한 부담도 작용했다. ‘프라이빗딜(수의계약)로 계속 갔다면 협상이 더 수월했을 것’이란 얘기가 나온 것도 이때부터다.

우려했던 대로 예비입찰에 나설 것으로 점쳤던 대기업 계열 전략적투자자(SI)들이 대거 불참하면서 흥행에 빨간불이 켜졌다. 매각 작업이 지지부진해지자 자금을 투입한 채권단의 무언의 압박도 고려해야했다.

스카이레이크는 지난해 10월 두산솔루스가 증시에 상장했을 때부터 인수에 관심을 보이면서 거래에 가장 근접한 후보자로 꼽혔다. 두산솔루스 매각 단독 협상을 벌일 수 있던 것도 이 때문이다. 증권가 평가처럼 두산솔루스의 성장세를 높게 평가하기도 했다.

스카이레이크는 첫 협상이 틀어졌을 때도 인수의지를 접지 않았다. 공식적으로는 ‘드릴 말씀이 없다’는 입장을 취하면서도 내부적으로 ‘결국 우리에게 재차 기회가 올 수 있다’는 판단에 매각전을 꾸준히 지켜보다 협상 기회를 잡았다는 게 업계의 설명이다.

매각협상이 종지부를 찍지 않았지만 스카이레이크가 두산솔루스를 차지할 경우 업계 안팎에 시사하는 바가 적지 않을 전망이다. 신종 코로나 바이러스 감염증(코로나19) 여파로 상반기 M&A 시장 전체가 얼어붙었던 상황에서 매각 측이 원하는 가격을 얻어내기가 쉽지 않다는 사실을 확인한 셈이기 때문이다.

한 업계 관계자는 “최근 시장 분위기가 무리해서 인수하지 말자는 기조로 가면서 바이어스 마켓(원매자 우위)으로 흐르는 상황에서 두산솔루스 인수전이 시장 예상처럼 끝날 경우 그런 분위기가 더욱 굳어질 가능성이 크다”고 말했다.