.png)

.png)

이동헌 신한투자증권 연구위원은 27일 보고서에서 이같이 분석하며 “북미 시장 초호황의 지속성에 대한 우려가 있으나 리쇼어링, 노후 전력망, 인공지능(AI)·데이터센터 투자 등을 감안하면 단기에 끝나지 않을 전망”이라고 말했다.

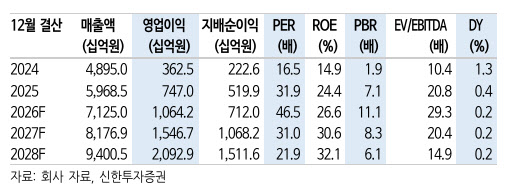

이번 실적발표에서 주목할 부분으로 신규수주를 꼽았다. 중공업 부문 신규수주는 4조1745억원으로 전년 동기 대비 108% 급증했다. 2025년 연간 매출액 수준에 달하는 물량을 단 1분기에 쓸어담은 것이다. 수주잔고는 15조1000억원으로 전년 대비 44% 증가했으며, 신규수주의 77%는 북미에서 발생했다. 현 수주잔고 중 북미 비중은 53%에 달한다.

목표주가 산출은 2027년과 2028년 평균 주당순이익(EPS) 13만8334원에 목표 주가수익비율(P/E) 28.56배를 적용했다. 국내 전력기기 3사의 2022년~2024년 평균 P/E에 80%를 할증한 수치다. 기존 70% 할증에서 6%포인트 추가 상향한 것으로, 전력기기 시장 급팽창, 북미 시장 확대, 마진율 성장 본격화, 경쟁사와의 격차 축소 등을 반영했다.

|