.png)

서현정 하나증권 연구원은 “올 상반기까지 실적은 부진하지만, 주가 측면에서 추가적인 하락 가능성은 제한적”이라며 “실적과 주가는 전방 업황의 회복에 따라 후행적으로 올라오리라고 예상된다”고 말했다.

|

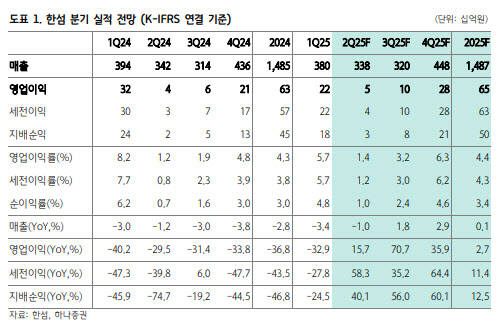

오프라인과 온라인 채널 모두 각각 전년 동기 대비 4%, 1% 매출 감소세가 이어졌고, 캐릭터(고가 라인)와 캐주얼 브랜드 모두 역성장을 기록했다. 영업이익률은 13.4%를 기록하며 하락했다. 과년차 재고 증가에 따른 할인 판매 및 저마진 아웃렛 비중 상승 등이 원가율 상승의 주요 원인이라는 게 서 연구원의 판단이다.

서 연구원은 여전히 의류 업황은 부진하다고 봤다. 1분기 의류 소매판매액은 전년 동기 대비 0.4% 역성장했고, 주력 채널인 백화점 내 의류 카테고리는 5% 역성장을 기록했다. 상대적으로 가격탄력성이 낮은 온라인 채널 내 의류 판매도 0.4% 역성장을 기록하며 부진했다.

한섬 역시 매출 하락 폭이 분기를 거듭할수록 점차 축소되고 있지만, 판매 회복이 가시화돼야 실적 하향 조정이 마무리될 것으로 내다봤다. 그동안 다양한 카테고리(수입 브랜드·편집샵)와 포트폴리오(화장품·향수)를 확대해 뒀기에 소비경기와 업황만 회복된다면 성장 전환이 가능할 것으로 예상된다.

서 연구원은 “4~5월까지 뚜렷한 판매 회복은 제한적이지만, 재고 및 판관비 효율화 효과로 2분기 연결 영업이익은 전년 동기 대비 16% 증가한 47억원으로 소폭이나마 증익 전환으로 추정한다”고 설명했다.

다만 서 연구원은 한섬의 실적은 상반기까지 부진하지만, 주가 측면에서 추가적인 하락 가능성은 제한적이라고 평가했다. 소비심리 개선과 백화점 업황 회복으로 의류 업종 밸류에이션이 같이 높아지는 상황이라는 점에서다. 한섬은 내수 비중이 압도적이고 특히 매출의 절반 이상인 백화점에서 발생하고 있다.

그는 “현재 주가 12MF PER 6.9배로, 자사주 소각과 최대 주주인 현대홈쇼핑(현재 지분율 40.5%)의 추가 매입 가능성 등은 주가 하방을 다질 것으로 본다”고 강조했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)