|

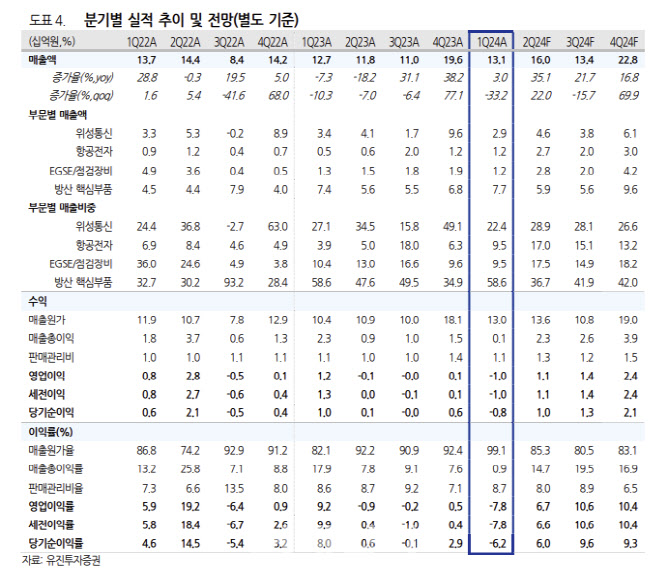

1분기 일부 프로젝트가 지연됐지만 매출이 성장하고 있는 점은 긍정적이라고 평가했다. 위성통신 및 전기지상지원장비(EGSE)·점검장비 부문 매출액이 전년 대비 각각 14.9%, 6.1% 감소했지만, 항공전자 및 방산 핵심 부품 부문 매출액이 153.8%, 2.9% 증가했다. 1분기 영업적자는 위성통신 부문의 일부 프로젝트에 손실 충당금이 설정되고 항공전자 등 사업에서 매출 인식 대비 많은 원가가 발생했기 때문이라고 분석했다.

올해 2분기에는 흑자전환할 것으로 전망했다. 2분기 예상 매출액은 전년 대비 35.1% 증가한 160억원, 영업이익은 11억원을 추정했다. 위성통신 및 방산핵심부품 부문 수준 확대가 매출 증가로 이어질 것이란 이유에서다. 현재 수주 잔고는 973억원으로, 올해 최대 수주도 달성 가능할 것으로 봤다.

우주항공청 개청 시 수혜도 기대된다고 짚었다. 박 연구원은 “우주항공청 개청과 함께 우주개발진흥기본 계획 추진은 물론, 기존 국방계획 4.0 등에 따른 본격적인 수주 관련 기대감으로 주가는 상승 전환이 가능할 것으로 판단한다”고 밝혔다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)