|

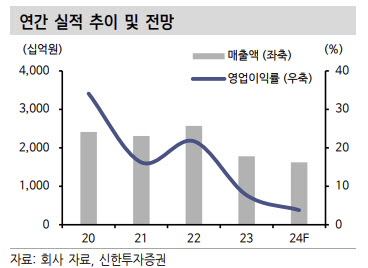

강석오 신한투자증권 연구원은 “1분기 영업수익은 전년대비 16.9% 감소한 3979억원, 영업이익은 68.5% 감소한 257억원을 기록하며 컨센서스 영업이익 139억원을 상회했다”며 “기존작들의 매출은 하락했지만 4분기 발생했던 쓰론앤리버티(TL) 마케팅비가 제거된 효과”라고 밝혔다.

작년 말 출시된 TL이 여러 차례 업데이트에도 반등하지 못하고 있다. 4월 말 글로벌 비공개 이용자 테스트(CBT) 에서도 전반적으로 부정적 평가가 나타나고 있다. 강 연구원은 “퍼블리셔인 아마존이 마케팅 집행을 할 의지가 낮을 것”이라며 “연내 TL의 추가 글로벌 CBT 1~2회 진행 후 연말이나 내년 정식 출시할 것”이라고 전망했다.

연내 외형 성장이 어려울 것이란 관측이다. 기존작들도 최근 모바일 캐주얼 게임의 인기가 높아지면서 매출 순위 하락세를 보이고 있어서다.

올해 신작은 ‘배틀크러쉬’, ‘BSS’를 포함한 3종 및 ‘B&S2’ 중국 출시가 예정돼 있다. 배틀크러쉬는 실적발표에서 6월 글로벌 출시를 확정했다. B&S2는 9일 1차 CBT를 시작해 연내 출시가 예상된다.

투자의견 ‘중립’을 유지했다. 강 연구원은 “마케팅비를 극도로 낮춰야 흑자를 유지할 수 있는 수준으로 기초 체력이 하락했는데 현재 주가는 2024년 실적 추정 기준 주가수익비율(PER) 약 42.7배 수준”이라며 “권고사직이 시작됐지만 스튜디오 자회사가 아닌 본사 중심의 인력 구성으로 진행 속도가 느릴 수 있다”고 설명했다. 경영진의 변화된 전략이 가시화되기 전까지는 리레이팅이 어려울 것이란 전망이다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)