|

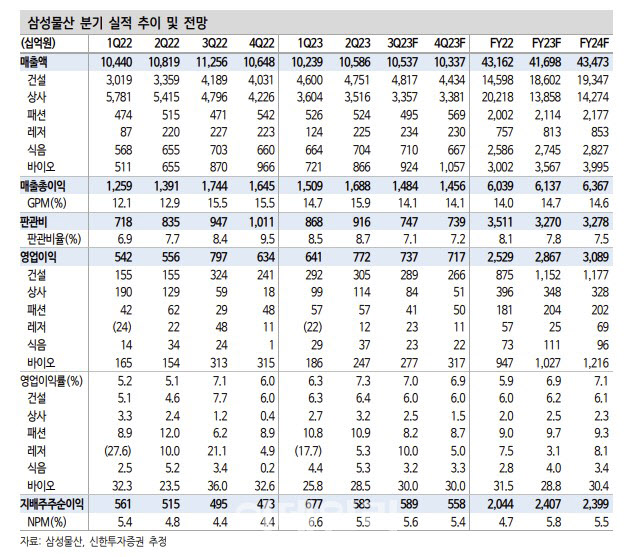

건설 부문은 하이테크 중심으로 외형 확대와 수익성 개선이 동시에 이뤄지고 있다는 평가다. 그간 소홀했던 주택 부문에서도 공격적인 영업 의지를 내비친 가운데 경쟁사들이 각종 노이즈에 노출돼 향후 수주 경쟁에서 우위를 점할 가능성이 높다고 판단했다. 상사는 비우호적인 업황으로 매출은 감소했으나 사업장 및 품목 효율화로 과거 대비 높은 영업이익률을 유지하고 있다는 분석이다. 바이오 역시 적극적인 설비 투자와 다수의 수주 계약 등을 고려할 때 안정적으로 실적 성장이 가능하다고 짚었다.

실적 개선에도 네러티브가 부족하다는 평가다. 재무 구조 관련 노이즈는 부재하지만 내러티브 측면에서의 아쉬움이 주가 부진을 야기하고 있다는 진단이다. 네옴시티 수주 참여, 소형모듈원자로(SMR)·원전·친환경 등 투자 확대, 보유 자사주 전량 소각 결정 등 과거 대비 공격적인 행보를 보이는 점은 긍정적이지만, 규모 측면에서 투자자들의 관심을 환기시키기에는 역부족이라고 진단했다.

은 연구원은 “최근 지분가치와 디커플링 현상이 심화하며 NAV 할인율이 추가적으로 확대됐다”며 “보유 지분가치에 동행 또는 흥행하는 흐름이 불가피한 가운데 신사업에서의 유의미한 성과 확인 여부가 주가의 변곡점으로 작용할 전망”이라고 말했다.