.png)

.png)

메리츠증권은 2분기 GS건설의 연결 영업이익은 -3434억원(적전 YoY)을 기록하며 컨센서스(1675억원)를 크게 밑돌 것으로 전망했다.

문경원 메리츠증권 연구원은 “전날 공시한 인천 검단 아파트 전면 재시공 비용 5500억원(당사는 재시공비 3000억원, 철거비용 1000억원, 지체상금 및 주거지원비 등 1500억원 등으로 구성된 것으로 추정)을 모두 매출원가에 반영했다”며 “해당 비용은 타 시공사, LH와의 비용 분배를 고려하지 않은 금액으로(GS건설의 해당 현장 지분율은 40%), 이후 협의에 따라 비용이 환입이 될 가능성이 있지만 그 시기를 가늠하기 쉽지 않다”고 밝혔다.

이어 “이 외에는 2분기주택 매출 호조(+17.3% YoY), 견조한 분양(상반기누적 6980세대로 연간 목표 대비 35% 달성) 등 긍정적인 부분도 관찰됐다”고 덧붙였다.

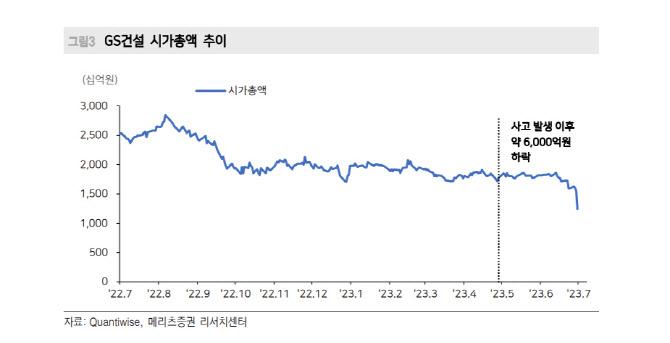

문 연구원은 “지난 4월 붕괴 사고 이후 시가총액이 약 6000억원(-32.7%) 하락했으므로 명시적인 비용은 반영되었다고 본다”며 “비용이 5년 분할 투입된 예정인 점을 감안하면 유동성 우려는 제한적이고, 일부 언론에서 1조원 비용 반영을 언급하던 상황에서 빠른 소통으로 비용 관련 불확실성이 완화된 점도 긍정적”이라고 평가했다.

그는 “다만 18월까지 국토부의 현장 조사, 이후 행정 처분(영업정지 여부 등)에 대한 불확실성, 부정적인 평판으로 인한 수주 활동에서의 핸디캡 등 무형적인 비용을 확인하고 나서야 주가 반등을 이야기할 수 있다”고 지적했다.

문 연구원은 “참고로 작년 HDC현대산업개발(294870)의 경우 8개월 영업정지 처분을 받았으나 법원이 집행정지 신청을 받아들이면서 영업을 지속했다”고 덧붙였다.

그는 “적정 주가 산출에 있어 멀티플에 대한 할인율은 유지했다”며 “국토부 조사 이후 중장기적 영업에 미치는 부정적 영향이 관찰될 경우, 추가적인 적정주가 하향을 고려할 수 있다”고 밝혔다.

|