.png)

.png)

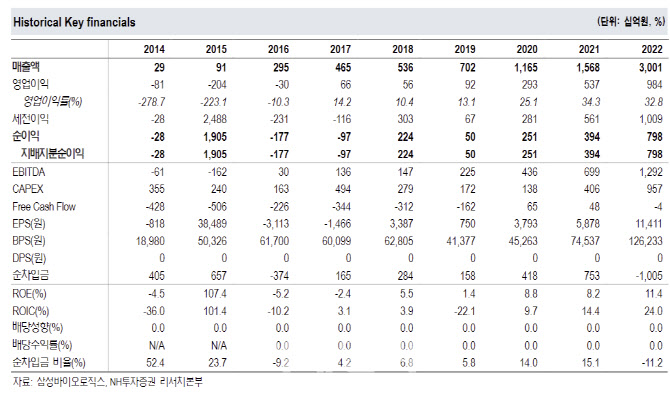

|

기존보다 늦어지는 매출 인식 스케줄로 인해 상반기 추정 매출 중 1500억원이 하반기로 이연될 것이란 분석이다. 1분기 원료 평균판매단가(ASP)는 전년 대비 10% 증가, 전분기보다 9% 감소할 것으로 추정했다.

1분기 연결 기준 매출액은 전년 대비 41% 증가한 7213억원, 영업이익은 5% 확대된 1850억원을 예상했다. 삼성바이오에피스의 영업이익은 558억원을 추정하나, 영업이익 연결 조정 84억원, 기업인수가격배분(PPA) 상각비 425억원을 반영할 것으로 봤다. 오는 7월 미국에 출시되는 하드리마의 올해 오가논향 매출액은 연간 1500억원을 전망하며, 에피스의 연결 실적 효과는 오는 2024년부터 본격화할 것으로 점쳤다.

별도 기준 연간 기준 실적은 전년 대비 0.6% 늘어난 2조4511억원, 영업이익은 7% 감소한 9042억원으로 기존과 비슷한 수준을 전망했다. 4공장 매출액은 미미하며, 프로세스성능 적격성 평가(PPQ) 인증용 매출 수준에 따라 매출액 추정치 상향 조정이 가능하다는 판단이다.

5공장은 18만리터 규모로 증설 결정이 완료된 가운데, 첫 제2캠퍼스 공사이기 때문에 자본적지출(Capex)은 예상 대비 늘어난 2월 지출을 예상했다. 에피스 인수 잔금 12억5000만달러를 감안해도 보유 현금 3조1000억원 및 영업현금흐름으로 부담되지 않는 수준이라고 평가했다. 2026년 중반 상업화 가동이 개시되고 2029년 풀 가동을 예상했다.