.png)

|

4분기 원·달러환율 하락으로 당기순이익도 적자 탈출이 가능할 것으로 판단했다. 그는 “전세계적으로 코로나 방역 규제 완화가 본격화되면서 4분기 일본 노선을 중심으로 여객수요가 빠른 속도로 회복되고 있고, 원·달러 환율과 항공유 하락으로 비용측면에서 부담도 경감되고 있기 때문”이라고 분석했다.

3분기 평균 항공유 가격은 배럴당 128.3달러를 기록했다. 4분기에는 119.1달러로 하락했다.

3분기 말 원·달러 환율은 1426.5원을 기록한 것과 비교해 이달 20일 기준 1289.6원으로 내렸다. 136.9원이나 하락했다.

일본 노선도 빠른 회복세다. 그는 “10월부터 개선되기 시작한 일본 노선은 11월 기준으로는 2019년 11월 83% 이상으로 회복했다”며 “12월에 일본노선 수요 증가세 이어지고 있는 가운데, 동절기 휴양지인 동남아노선으로의 국제여객수요도 빠르게 증가할 것”이라고 내다봤다.

특히 12월 중순 ~ 2월까지 동절기 동남아 노선의 수요회복, 홍콩의 입국자 격리조치 완화, 중국의 방역 조치 완화도 기대된다. 2023년 상반기 국제여객 수요는 당초 예상보다 빠르게 개선될 것이라는 설명이다.

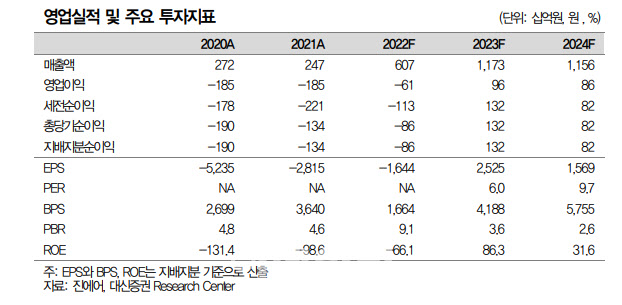

한편 사업부문별로 국내선 매출액은 1114억원을 기록 59.8% 증가할 것으로 추정했다. 유효좌석킬로미터(ASK) 6억9500만Km(+0.5%), 수송실적(RPK) 6억1300만Km(+6.5%), 수송단가(Yield) 181.5원/km(+50%), 국제선 ASK 17억6900만Km(+2800%), RPK 1416백만Km(+5,800%), Yield 82.6원/km(-37.5%)을 기록할 것으로 예측했다.