.png)

.png)

|

지난 9일 미국 증시는 예상보다 높은 생산자물가와 연방준비제도(연준·Fed) 긴축 경계심리가 확산된 충격으로 하락 마감했다. 당시 12월 미시간대 기대인플레이션이 둔화됐다는 소식에 힘입어 장중 반등세를 보이기도 했으나 소비자 물가에 시차를 두고 직접적인 영향을 주는 생산자 물가를 악재로 받아들이려는 경향에 지수가 하락한 것으로 짚었다.

그는 “이번주에도 외환시장에서 달러화 흐름에 영향을 주는 유럽중앙은행 등의 통화정책회의나 증시 단기 수급 변화를 유발하는 미국 선물옵션 동시만기일 등 주요 이벤트들이 예정돼 있다”며 “전반적인 주중 증시 흐름과 향후 방향성은 연이어 대기 중인 11월 소비자물가와 12월 FOMC에 좌우될 것”으로 분석했다.

12월 FOMC에서의 관전포인트는 금리인상 강도보다 최종금리 레벨이 될 것이며 50bp 인상과 점도표를 통한 최종금리 상단을 5%나 5.25%로 제시할 것이라는 전망이 지배적이라는 견해를 내놨다.

그는 “지난 11월 FOMC와 파월 의장 등 연준 위원들의 연설에서 추정할 수 있듯이 연준 내부적으로 고강도 긴축을 부담스러워하는 입장으로 선회했기에 최종 금리 레벨은 증시 쇼크를 유발할 정도는 아닐 것”이라고 전망했다.

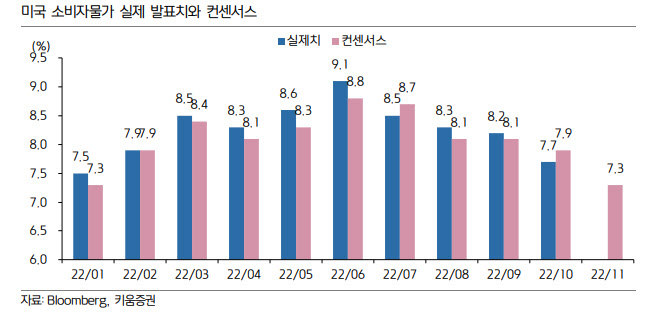

이어 “소비자물가 이벤트 이후 기대했던 만큼 인플레이션의 레벨다운이 이루어지지 않는다는 전망이 확산될 시 최종금리 레벨 추가 상향 등을 포함한 내년도 연준의 긴축 경로가 재수정될 것이라는 불안심리가 새롭게 생성될 것으로 예상한다”고 말했다.

특히 연속적으로 진행되는 두 개의 대형 이벤트를 둘러싼 시장의 의견이 엇갈리고 있는 만큼 이번 주에는 선제적인 포지션 베팅보다는 실제 이벤트 결과를 확인하는 관망 전략으로 대응하는 것이 타당하다고 조언했다.