.png)

.png)

|

주요 고객사와 성장이 가시화하고 있다고 짚었다. 최근 글로벌 지정학적 리스크 및 매크로(거시경제) 센티멘탈에 대한 우려에도 주요 고객사인 고마쓰(Komatsu)는 실적 발표에서 건설 기계와 채굴 장비에 대한 수요가 견조하다고 밝힌 점을 근거로 꼽았다. 미국의 인프라 투자 확대에 따른 미국 법인 ‘Trek Inc’의 실적도 지속 증가하고 있다고 평가했다. 아울러 인도정부의 ‘가티 샤크티’ 계획에 따른 인프라 투자 확대에 따라 국내외 기업들의 인도 생산법인 이전과 생산능력(CAPA) 확대가 진행 중이며, 대창단조 역시 올해 말 인도합작법인을 완공할 예정이 점도 호재로 판단했다.

특히 고마쓰는 아시아퍼시픽 지역의 60~70% 수준의 자원 채굴과 관련된 높은 시장 점유율을 확보하고 있는 업체로, 남미와 인도네시아를 중심으로 성장할 것으로 전망돼 대창단조 실적 성장에 큰 기여를 할 것으로 판단했다.

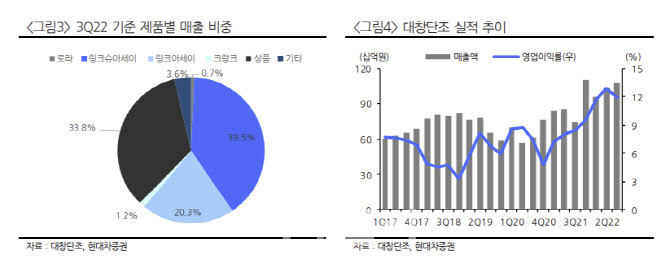

내년 대창단조의 연결기준 매출액은 전년 대비 18.1% 증가한 4187억원, 영업이익률을 11.7%를 기록할 것으로 추정했다. 이 같은 실적 확대 추세를 고려하면 주가는 저평가돼 있다고 평가했다. 곽 연구원은 “대창단조의 올해 실적 기준 주가수익비율(PER)은 4.8배에 불과해 경쟁사 평균 7.8배 대비 저평가됐다”고 말했다.