김명주 한국투자증권 연구원은 이날 보고서에서 “3분기 연결기준 LG생활건강 매출은 1조8703억원, 영업이익 1901억원을 기록하며 영업이익이 시장 기대치를 19% 하회했다”고 말했다. 이어 “이유는 마진이 높은 면세 채널의 부진 지속과 원부자재 가격 상승에 따른 음료와 생활용품 부진 때문”이라고 분석했다.

김 연구원은 “중국 화장품 매출은 약 1394억원을 기록했을 것으로 추정한다”며 “올해 7월 중국의 화장품 시장은 전년 동기 대비 0.7% 성장했는데, 8월과 9월에는 각각 -6.4%, -3.1% 역성장했다”고 말했다.

|

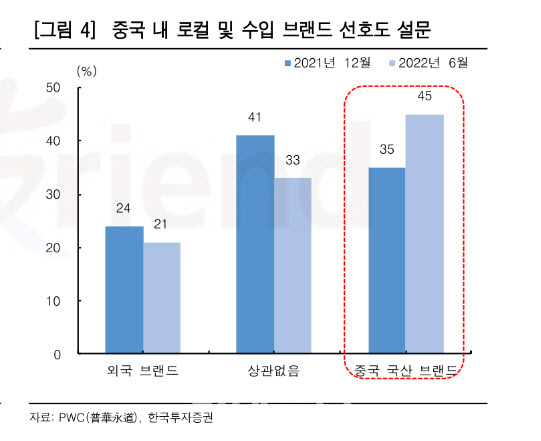

이에 따라 투자의견을 중립으로 하향했다. 김 연구원은 “당사의 매수의견 개시 후에 LG생활건강의 주가 흐름은 부진했다. 그 이유는 당사의 판단보다 LG생활건강을 포함한 한국 화장품의 브랜드력 하락이 중국 현지에서 빠르게 진행됐기 때문”이라며 “중국 내 제로코로나 정책이 이어지면서 한국 면세 산업의 업황이 부진하다”고 판단했다.

이어 “당분간 보수적인 접근을 추천한다”고 덧붙였다.