.png)

.png)

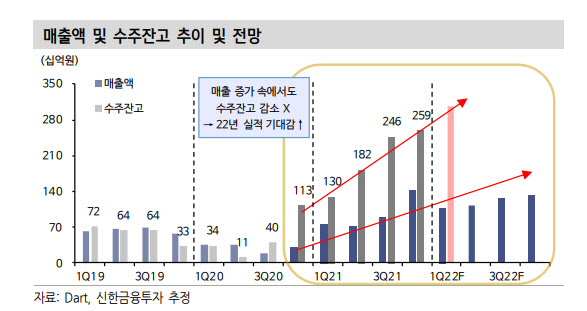

1분기 매출액은 전년비 42% 늘어난 1070억원, 영업이익은 91% 증가한 306억원으로 컨센서스에 부합하는 실적을 기록했다. 주요 매출처는 M16, M14, C2F, 중화권 등이다. 해외 매출 비중은 약 60%로 추정된다. 수주 역시 활발히 진행된 것으로 파악된다. 고영민 연구원은 “1분기말 수주잔고는 전분기말(2586억원) 대비 증가한 것으로 추정된다”면서 “최근 시장의 우려와 달리 중국 봉쇄령에 따른 장비 입고 차질 등은 미미했다”고 말했다.

|

최근 원자재 숏티지가 심화되고 있으나, 국내외 조달처 다변화 등 사전 대응을 통해 장비 생산 차질은 제한적일 전망이다.

올해와 내년 업사이드 요인은 두 가지로 봤다. 해외 비메모리 고객사향 장비 공급은 순조롭게 진행 중이다. 당초 계획대로 내년 중 관련 사업 본격화가 예상된다. 또 유럽 고객사와 태양광 추가 수주를 위한 논의가 진행 중이다. 하반기 관련 수주가 확인될 경우 내년 태양광 매출액 추정치는 최소 1000억원, 많게는 2000억원까지 상향 가능할 전망이다.

고 연구원은 “실적, 신규 수주 등 당초 계획대로 순조롭게 진행 중”이라면서 “최근 달라진 점은 회사가 아닌 시장의 센티먼트라는 점을 감안할 때 현 주가는 매수 기회”라고 주장했다. 그는 이어 “여러 우려가 혼재돼 있는 상황에서 실적변수 다각화를 통해 흔들리지 않는 실적 안정성 및 성장성이 입증될 전망”이라면서 “향후 매크로 불확실성 해소 국면에서 업종 내 차별화된 실적 존재감이 부각될 것으로 기대하며 정보기술(IT)장비 업종 내 당사 최선호주로 지속 제시한다”고 덧붙였다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)