|

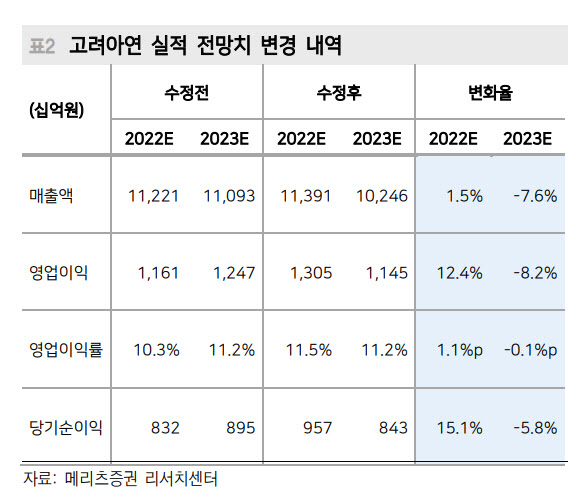

문경원 메리츠증권 연구원은 8일 보고서에서 고려아연의 올해 1분기 영업이익은 직전 분기 대비 4.5% 늘어난 3003억원으로 추정했다. 시장 기대치 2954억원에 부합하는 수준이다.

문 연구원은 “판매량과 TC 측면에서는 큰 변화가 없는 가운데 아연 판가 상승이 전분기 대비 증익으로 이어질 것”이라면서 “다만 지난해 4분기 부진한 실적을 기록했었던 호주 선메탈(SMC)은 올해 1분기에도 판매량이 부진했을 것”이라고 짚었다.

2분기에는 직전 분기 대비 19.2% 늘어난 3580억원의 호실적을 예상했다. 3월 이후 아연 가격이 톤당 4400달러를 상회하며 금융위기 이후 최고 가격을 기록하고 있는 데다, 최근 아연 벤치마크 TC가 톤당 230달러 수준에서 결정되며 2분기부터 TC 수입이 개선될 전망이기 때문이다.

문 연구원은 금속가격과 TC가 동반 상승하는 흔치 않은 업황이라는 데 주목했다. 2022년 연간 영업이익 1조3000억원을 내다봤다. 최근 아연 가격의 상승은 에너지 가격의 급등으로 인한 공급 차질에서 기인했다. 문 연구원은 “아연 제련업은 금속 시장 내에서도 전력 소비량이 높다”면서 “러시아·우크라이나 전쟁으로 인한 유가, 천연가스 가격 급등이 쉽게 해결되지 않는다면 아연 가격 역시 현 수준에서 급락할 가능성은 낮다”고 설명했다. 반면 광산 생산량 증가로 스팟 TC는 상승세를 지속 중이다.

높은 수익성 대비 아직 상승 여력이 남아 있다고 판단했다. 문 연구원은 “2016~2017년 11% 내외의 자기자본이익률(ROE)을 기록할 당시 동사는 1.7배 이상의 주가순자산비율(PBR)을 적용받았다”면서 “2022년에는 더 높은 ROE(12%)가 예상되나 현재 선행 PBR은 1.48배에 불과하다”고 설명했다. 이에 상향 조정된 올해 예상 실적에 아연 가격 상승기인 2016~2017년의 고점 밸류에이션을 적용해 목표가를 상향했다.