.png)

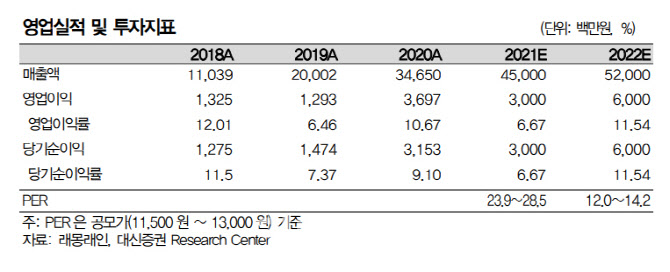

송용주 대신증권 연구원은 이날 보고서에서 “래몽래인은 안정적인 콘텐츠 흥행 실적과 제작 역량을 갖췄다”며 “성균관스캔들, 어쩌다 발견한 하루 등 히트작 제작 경력이 있다”고 설명했다. 이어 “매출은 콘텐츠 제작 89%, 판권·VOD 방영권·OST 음원·굿즈 판매 등 IP 저작물 10%로 구성돼 있다”며 “설립 후 14년간 연평균 제작편수 2회로(업계 평균 1.6회) 탄탄한 제작 실적을 보유하고 있다”고 분석했다.

|

미디어채널 다양화로 중소 제작사에는 기회가 될 수 있다는 판단이다. 송 연구원은 “OTT플랫폼 확대로 다양한 장르와 형태의 콘텐츠 수요가 확대되면서 특화된 제작력을 보유한 중소형 제작사에 새로운 기회가 되고 있다”고 말했다.

래몽래인의 공모가 희망범위 1만1500~1만3000원, 공모금액은 최대 156억원이다.

송 연구원은 “공모가 기준으로 밸류에이션은 부담이 없는 수준이나 상장후 유통물량 53.16%, 1개월 내 유통 가능 물량 65.16%로 단기 주가에는 부정적일 가능성이 있다”고 짚었다.

이어 “XR기술 및 메타버스 시장과의 접목은 분명한 호재. 그러나 미래 신사업에 대한 구체적인 청사진은 부재하며 자본력을 확보한 대형 제작사와의 경쟁 심화, 콘텐츠 제작사가 본질적으로 보유한 흥행 리스크 등 역시 리스크 요인”이라고 설명했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)