|

그는 “염소 계열에서 이익이 대폭 증가했다”면서 “염소 계열 주력제품인 ECH(에폭시 원료)가 전방산업의 호조에 따른 스프레드 상승으로 수익성이 개선되면서 역대 최고 수준 이익을 달성한 것으로 보인다”고 설명했다. 이와 함께 가성소다 역시 스팟 가격이 상승하면서 이익이 증가했다.

한 연구원은 “그린소재의 경우, 전방 수요 개선에도 불구하고 비용 증가에 따른 수익성 악화로 오히려 이익이 감소했다”고 지적했다.

다만 그는 “2분기 증설 완료에 따른 판매량 증가, 연말 재계약을 통한 판가 인상 등을 감안하면 내년 그린소재 사업부의 큰 폭의 증익을 기대할 수 있다”면서 “영업이익(OP)이 올해보다 44% 증가할 것으로 보인다”고 내다봤다.

또 2분기 마진율이 하락한 암모니아 사업부도 점차 수익 개선을 할 것이라는 전망이다. 한 연구원은 “수소의 운송 수단으로서 암모니아의 중요성도 부각되고 있다”면서 “국내 최대 암모니아 유통업체로 모회사 롯데케미칼의 수소 사업 확장, 암모니아 벙커링 컨소시엄 구성 등에 따른 친환경 성장을 기대할 수 있다”고 강조했다.

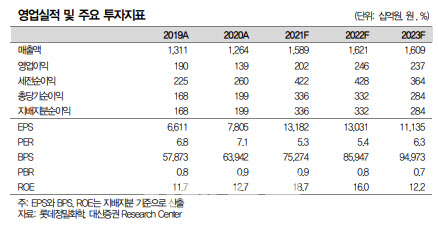

한 연구원은 “올해 전체 매출액은 1조5890억원, 영업이익은 2020억원으로 집고, 내년의 전체 매출액은 1조6210억원, 영업이익 2460억원으로 추정한다”고 말했다. 아울러 “실적 추정 변경에 따라 2022년 주당 순자산가치(BPS)가 5% 증가하는 만큼, 목표주가도 상향한다”고 덧붙였다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)