6일 마켓포인트에 따르면 지난 6월 미국 연방공개시장위원회(FOMC) 이후 외국인과 기관은 코스피시장에서 2조원, 3조5000억원어치씩 매도했다. 델타 변이 바이러스 확산 우려와 달러 강세 등이 매도 재료로 작용했다. 하지만 이같은 재료가 하반기 노이즈로 지속 작용할 가능성은 낮을 것으로 보인다.

이재선 하나금융투자 연구원은 “그간 시장의 불안심리를 촉발했던 미국 장기물 금리가 하향 안정화되고 있어 상대적으로 금리 민감도가 높은 이머징 증시에 우호적인 제반을 마련해줄 가능성이 높다”며 “이익 모멘텀의 둔화하고 있지만, 국내 증시의 올해 영업이익 추정치가 16주 연속 상향조정 되고 있다”고 짚었다.

|

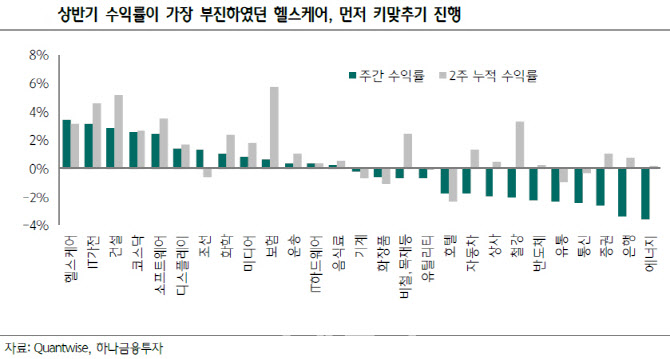

헬스케어, 반도체, 화학, 철강, 디스플레이, 에너지 순으로 이익 영향력이 확대된 것 대비 시총 증가가 더뎠다. 이 연구원은 “특히 IT와 헬스케어의 경우 그동안 관련 업종에 부정적인 영향력을 행사했던 장기물 급등 가능성이 낮아진 점이 하반기 중 해당 업종의 추가 상승 여력을 높여줄 것”이라고 전망했다.

특히 헬스케어의 키맞추기가 먼저 진행되고 있는 상황이다. 이 연구원은 “6월 FOMC 회의 이후 누적 수익률이 상위권에 속한다”며 “헬스케어의 경우 이익 기여도는 높지 않지만, 상반기 가장 낮은 수익률(-12.0%)을 기록한 업종이였기에 시총-영업이익 기여도 갭이 가장 크게 확대됐다”고 말했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)