|

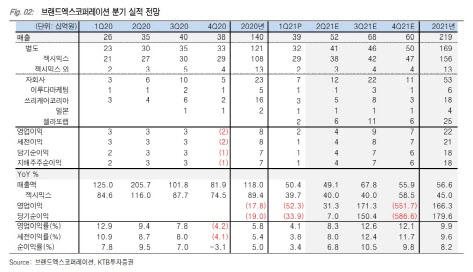

다만 올해도 주력 브랜드인 젝시믹스의 성장세는 이어질 수 있다는 예상이다. 배송이 KTB투자증권 연구원은 “젝시믹스 매출은 3월을 기점으로 반등이 이뤄지고 있다”며 “헬스장 이용 완화, 야외활동 확대, 이연수요 등의 영향으로 올해 3월 역대 최고 월 기준 매출액 140억원 이상을 기록한 것으로 보인다”고 분석했다.

여기에 하반기로 갈수록 기대감을 유지할 만하다는 설명이다. 배 연구원은 “2분기 성수기 초입에 진입해 견고한 수요는 현재도 유지되고 있으며, 신제품 믹스 역시 개선되고 있다”며 2분기 젝시믹스의 매출액만 전년 동기 대비 40% 늘어난 378억원에 달할 것“이라고 예상했다.

그는 이어 “지난해 신규로 편입된 젤라또랩 역시 여름 성수기 효과가 유효하고, 올 6월에는 젤네일 신제품 출시가 예정돼있어 3분기 들어 성수기 효과가 극대화될 것”이라고 덧붙였다.

이러한 외형 성장세와 더불어 수익성 개선 역시 올해 눈여겨볼 만한 요소다. 배 연구원은 “올해는 수익성에 방점을 두고 마케팅을 집행, 부담이 큰 TV 광고 예산을 전년 대비 절반으로 감축하고, 비효율 브랜드 등을 정리하고 있다”며 “이러한 추세에 맞춰 하반기 실적 모멘텀을 감안하면 조정 시 매수는 유효한 전략이 될 것”이라고 조언했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)