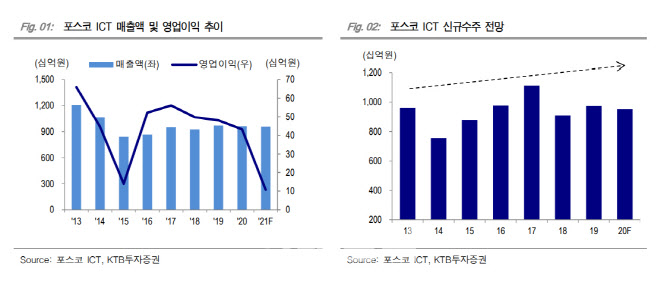

김재윤 KTB투자증권 연구원은 이날 보고서에서 “캡티브 수주 이연 및 손실 반영으로 상반기 실적 부진이 지속되고 있다”며 “1분기 실적은 매출액 1917억원, 영업손실 136억원을 기록하며 전년 대비 부진한 실적을 기록했다”고 설명했다.

이어 “1분기 예정돼있던 캡티브 수주가 하반기로 이연되며 매출감소로 이어졌으며 제주도 레지던스 분양사업 지연으로 충당금이 반영됐다”며 “2분기까지 실적 부진은 지속될 것으로 예상되지만 이연된 Captive 수주가 하반기 반영되며 하반기는 실적 턴어라운드를 기록할 것으로 전망된다”고 말했다.

|

김 연구원은 “포스코ICT는 2020년 한진의 대전 메가허브 물류자동화 설비 구축 프로젝트를 1000억원에 수주했다”며 “글로벌 2위 규모의 스마트 물류센터, 한진 스마트 물류센터외에도 다양한 스마트 물류 수주에 성공했다”고 말했다.

그러면서 하반기 기대되는 신규 수주로 인천 2공항 항공기 물류 시스템 4단계와 포스코 본사 캡티브 물류 통합시스템을 꼽았다. 그는 “포스코의 ESG 경영을 위한 환경 감시 시스템 구축도 포스코ICT의 향후 캡티브 수주 증가로 이어질 전망”이라고 내다봤다. 이어 “한국전력의 로봇업무자동화(RPA) 프로젝트 구축 사업자로 선정되며 대외 수주 확대를 지속 중이다”며 “2021년 실적은 매출액 9576억원, 영업이익 107억원을 전망한다”고 했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)