|

박성호 유안타증권 연구원은 “올해 회사는 상반기 ‘아스달연대기’를 비롯해 하반기의 2편 등 총 3편의 대작드라마를 제적할 것으로 예상한다”며 “‘아스달연대기’는 시즌제 드라마로 제작하는 방안이 검토될 정도의 기대작이라 흥행에 성공한다면 HBO의 ‘왕좌의 게임’, AMC의 ‘워킹데드’처럼 회사를 상징하는 작품으로 부각될 수 있다”고 설명했다.

넷플릭스와 중국 플랫폼 등 드라마 공급처를 다변화를 꾀한다는 점도 호재라는 평가다. 박 연구원은 “회사는 넷플릭스 오리지널 작품으로 ‘좋아하면 울리는’ 제작·공급을 확정한 상태며 회사는 추가적으로 1~2편의 넷플릭스 오리지널 드라마 또한 제작·공급할 계획”이라며 “중국 OTT 사업자들과의 드라마 공동 제작도 올해를 기대하게 하는 요인”이라고 분석했다.

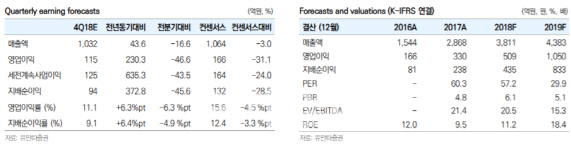

다만 지난해 4분기 영업이익은 컨센서스를 30% 밑도는 115억원 수준에 그칠 것이라 전망했다. 그는 “‘알함브라 궁전의 추억’과 ‘남자친구’의 해외판매 매출이 지난해 4분기와 올 1분기에 걸쳐 분할 인식되는 점, 지난해 3분기에 편성된 대작드라마 ‘미스터 선샤인’ 관련 무형자산상각비 효과의 영향”이라고 진단했다.