.png)

.png)

기존 주주들에 앞서 10월 4일 우리사주조합 그러니까 아시아나항공 임직원들로부터 우선청약을 받았는데 임직원들이 단 한주도 청약하지 않았고, 그래서 우리사주조합에 배정됐던 665만주를 합쳐 기존주주들로부터 지난 2일과 3일 청약을 받았습니다.

|

부진한 청약률은 예견된 결과

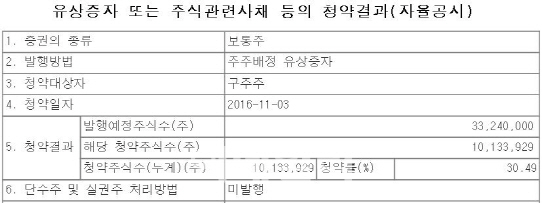

기존주주들의 청약결과 청약률이 30%로 나왔습니다. 원래 발행라려고 했던 신주가 3324만인데 청약신청은 1013만주가 들어온 것입니다. 아시아나항공 유상증자 청약률 부진은 예견된 결과입니다. 이번 유상증자 신주발행가격이 주당 5000원(액면가)인데 시장에서 형성되는 주가는 4000원대이기 때문입니다. 투자자 입장에선 굳이 더 싼 물건을 시장에서 얼마든지 구할 수 있는데 수고스럽게 웃돈을 주고 증자에 참여할 이유가 없는 것입니다. 그럼 누가 청약을 했느냐. 아시아나항공 최대주주가 금호산업인데요 지분율이 30.1% 입니다. 청약률이 30%이니까 금호산업만 청약에 응했고 나머지 주주들은 거의 대부분 청약하지 않은 것입니다.

청약률이 저조했다는 건 기대했던 자금조달을 못한다는 의미입니다. 애초 아시아나항공은 이번 유상증자로 1662억원을 조달해 항공기임차료(리스료) 등에 사용할 계획이라고 밝혔는데요. 청약률이 30%이니까 딱 목표금액의 3분의 1수준인 500억원의 자금만 조달하게 되는 셈입니다. 그것도 전부 금호산업의 자금입니다. 다만 아시아나항공과 금호산업도 이러한 상황을 충분히 예견했기에 재무적 융통성을 높일 수 있는 다른 방안을 강구할 것입니다.

2대주주 실권으로 금호산업 경영권 강화 효과

아시아나항공 최대주주 금호산업은 이번 유상증자에서 다른주주들이 실권하고 자신들만 참여하면서 지분율이 소폭 높아집니다. 현재 아시아나항공 지분율은 박삼구 회장의 금호산업 30.08%, 박찬구 회장의 금호석유화학 12.6% 입니다. 오랜 ‘형제의 난’ 갈등에 종지부를 찍고 소송을 취하하며 화해했다고는 하나 여전히 금호아시아나그룹의 주력기업 아시아나항공 1·2대 주주로 나란히 있는 것은 불편할 수 있습니다.

그런 상황에서 2대주주 금호석유화학은 이번 증자에 참여하지 않고 1대주주 금호산업만 참여하면서 두 곳간 지분율 차이가 좀 벌어졌습니다. 증자 후에 금호산업은 약 33.5% 수준으로 기존대비 3.4%포인트 정도 지분율이 오르고 금호석유화학은 반대로 11.9% 정도로 다소 하락합니다. 계획한 자금조달을 이루진 못했지만 2대주주가 실권하면서 금호산업 입장에선 조금이나마 경영권 강화 효과를 얻는 셈입니다. 아시아나항공 유상증자는 자금조달 측면에선 `예견된 실패`인 반면 경영권 측면에서는 `계산된 성공`일 수 있습니다.

아시아나항공 성수기 3분기 실적 기대감

유상증자 결과와 별개로 아시아나항공의 실적 기대감은 유효합니다. 항공업계에서는 3분기가 성수기입니다. 7~9월 딱 여름휴가철과 맞물리기 때문에 비행기 좌석이 꽉꽉 찹니다. 그래서 어떤 돌발 변수가 없다면 다른 분기보다 특히 실적이 잘나오는 시기가 3분기입니다. 먼저 실적을 발표한 대한항공만 봐도 알 수 있습니다. 대한항공 3분기 영업이익이 4480억원이 나왔죠. 이 수치는 별도 기준, 즉 대한항공 본체의 이익 수치인데요. 역대 분기 기준으로 사상최고치입니다. 유가하락으로 연료비는 덜 덜었는데 휴가철 성수기로 이용객이 많으니까 탑승률은 높아진 결과입니다. 그러다보니 대한항공은 연간 누적기준 영업이익은 1조원을 무난히 넘어설 것으로 보입니다.

아시아나항공은 이달 중순께 실적 발표가 예정돼 있는데 3분기 영업이익이 1400억에서 1500억원 수준으로 증권가는 예상되고 있습니다. 아시아나항공의 올 1분기 영업이익이 313억원, 2분기 175억원. 상반기 합계 500억원이 안됐던 것에 비하면 상당한 수치입니다. 연간으로는 2000억원대 초반의 영업이익이 예상되고 있습니다. 이 역시 별도 기준 즉 자회사 빼고 아시아나항공 본체만 본 이익입니다. 다만 아시아나항공은 실적은 좋게 나오지만 전성기 시절에는 미치지 못하는 수준입니다. 아시아나항공의 주력인 중단거리 노선에서 저비용항공사들의 진입으로 경쟁 강도가 쎄지고 있는 것이 주된 배경입니다.

마지막으로 최근 아시아나항공을 둘러싼 이슈 중 하나는 금호타이어 인수전입니다. 박삼구 금호아시아나그룹 회장이 금호타이어 우선매수청구권을 가지고 있는 가운데 인수부담이 아시아나항공으로 이어지지 않겠느냐는 관측입니다. 만약 박삼구 회장이 금호타이어를 인수한다면 그룹 전반의 재무구조에 부담이 되고 가장 덩치 큰 아시아나항공이 짊어져야할 짐이 더 무겁지 않겠느냐는 것입니다. 금호타이어 인수전은 9일 예비입찰을 거쳐 내년 초 본입찰이 예정돼 있습니다.

▶ 관련기사 ◀

☞아시아나항공, 중국서 '최우수 대형 항공사' 선정

☞아시아나항공 유증 청약률 30%…500억 조달

☞제 14회 아시아나국제단편영화제 개막