투자형 보험상품을 팔면서 수익이 늘어났지만 수익의 변동성 역시 커지므로 리스크관리가 필요하다는 분석이다.

변혜원 보험연구원 부연구위원은 15일 `생명보험회사의 보험상품 다각화 추이와 수익성`이란 보고서를 내고 이 같이 밝혔다.

변 부연구위원은 "투자형 보험 판매비중이 높아져 상품 다각화가 진행되고 있다"며 "생보사 수익 안정성을 위해선 투자 보험에 대한 지나친 의존을 지양해야 한다"고 설명했다.

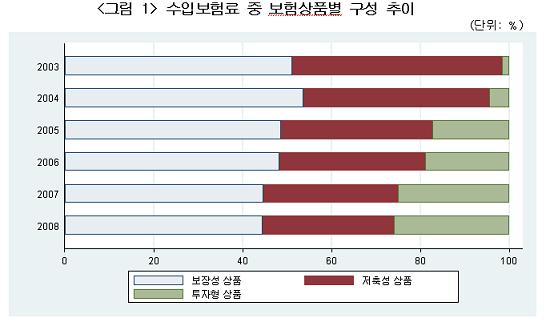

실제로 생보사 수입보험료 중 투자형 상품 비중은 2003년 회계연도 1.6%에서 2008년 25.9%로 급증했다. (★아래 그래프 참고)

여기서 투자형 보험이란 변액보험 등 보험료의 상당액을 투자하는 보험상품을 말한다. 생명보험은 종신보험 등 보장성 보험, 생존 생사혼합보험 등 저축성 보험, 변액보험 등 투자형 보험으로 나뉜다.

변 부연구위원은 "투자형 상품 비중이 높은 생보사가 그렇지 않은 생보사보다 자기자본이익률(ROE)이 높았지만 그만큼 변동성도 높았다"고 강조했다.

2003년부터 5년간 투자상품 비중이 높은 생보사 그룹의 평균 ROE는 9%, 비중이 낮은 생보사 그룹의 평균 ROE는 7%였다.

하지만 ROE의 변동성을 나타내는 표준편차는 전자는 0.28, 후자는 0.14로 전자가 훨씬 들쭉날쭉한 것으로 나타났다.

변 부연구위원은 "생보사가 수익 안정성을 높이려면 투자형 보험의 과도한 비중 확대를 피해야 한다"며 "투자형 보험상품 리스크관리에 세심한 주의가 필요하다"고 말했다.

|

![여수산단은 좀비 상태...못살리면 한국 산업 무너진다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031201409t.jpg)

![가정집서 나온 백골 시신...'엽기 부부' 손에 죽은 20대였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031300001t.jpg)