.png)

.png)

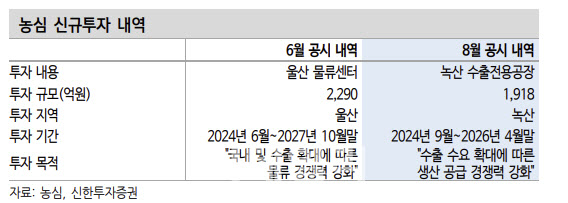

|

조상훈 연구원은 “기존 부산 공장 내 수출 생산 능력은 6억개, 신규 공장 생산 능력은 4억7000만개로 완공 후 생산 규모는 약 80% 증가할 것”이라며 “최근 빠르게 증가하고 있는 유럽이 주요 타겟 지역”이라고 전했다.

조 연구원은 “투자 재원은 자사주(30만19주, 4.93%, 1385억원)를 활용한 교환사채 발행을 통해 마련한다”며 “자사주 매입 및 소각이라 최근 밸류업 기조 측면에서는 다소 아쉬운 결정이지만, 이자율이 0%라 재무구조에 부담이 없다. 교환가액(46만1500원)도 높으며 전환 조건도 까다로워 긍정적”이라고 분석했다.

그는 “최근 주가 조정으로 밸류에이션(12개월 선행 주가수익비율 11.6배) 부담은 많이 완화됐다”며 “부진했던 상반기와는 달리 하반기에는 국내외 판매량 증가와 원가 부담 완화, 해외 매출 성장 모멘텀 회복이 기대돼 주가 재평가가 가능할 것”이라고 진단했다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)