.png)

.png)

|

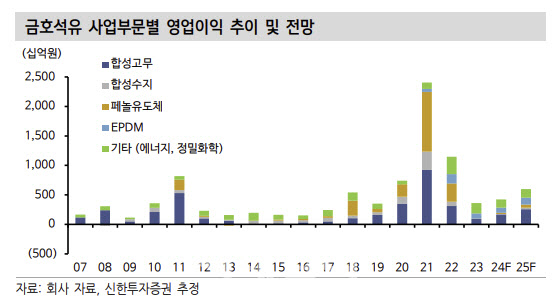

이진명 연구원은 “견조한 전방 수요에 따른 스타이렌부타디엔고무(SBR) 가격 상승(전 분기 대비 11% 증가)과 NB라텍스는 판매량 증가(전 분기 대비 20% 증가) 및 판가 상승(전 분기 대비 15% 증가)으로 흑자 전환했다”며 “EPDM(고부가 고무)은 견조한 수요 지속되며 224억원(전 분기 대비 3% 감소)을 시현했다”고 분석했다.

이 연구원은 “3분기 영업이익은 1162억원으로 시장 기대치를 상회할 전망”이라며 “합성고무는 SBR 스프레드 둔화(원재료 급등 영향)에도 전방 수요 회복에 따른 NB 라텍스 판매량 증가로 증익(전 분기 대비 9% 증가)이 예상된다”고 판단했다.

그는 “EPDM은 양호한 스프레드로 고수익성(영업이익률 13%)이 지속될 것”이라며 “중국 경기 부양책에 따른 주요 제품(ABS, 에폭시, 페놀) 시황 개선으로 합성수지 및 페놀유도체는 흑자기조가 지속될 것”이라고 전망했다.

이 연구원은 “하반기에도 경쟁사 대비 차별화된 수익성이 지속될 것”이라며 “글로벌 경기 침체 우려 속 업황 불확실성이 확대되는 구간에서 낮아진 업종 멀티플을 감안할 경우, 금호석유의 강한 이익 모멘텀으로 밸류에이션 프리미엄 부여가 가능할 것”이라고 진단했다.