.png)

.png)

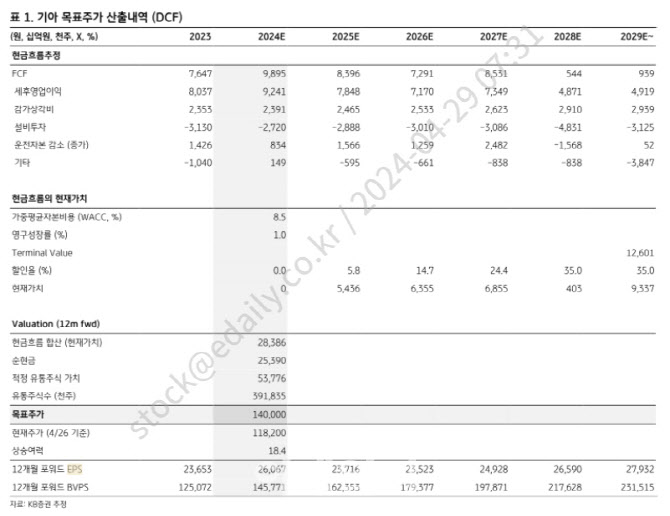

|

1분기 기아의 영업이익은 역대 분기 최대이자 전년비 19.2% 증가한 3조4,257억원을 기록하며 시장 컨센서스를 22.5%, KB증권의 기존 전망을 7.8% 상회했다. 강 연구원은 “모델 상품성 및 브랜드 가치 개선 등에 따른 수익성 개선과 환율효과 등에 힘입어, 판매대수 감소 및 고정비 증가 등에 따른 이익 감소요인을 상쇄하고 남을 수 있었던 것”으로 판단했다.

KB증권은 올해 기아의 영업익이 전년대비 9.1% 증가한 12조6677억원을 기록할 것으로 전망했다. 이는 시장 컨센서스를 12.8% 상회하고, 기존 전망을 8.8% 상회하는 것이다.

강 연구원은 “기아의 투자포인트는 레거시 업체의 디스카운트 요인 완화 및 브랜드 및 상품 경쟁력 강화”라며 “전기차 부진 및 하이브리드 판매 호조, 미국과 유럽의 환경규제 속도조절, 보호무역주의 등으로 인해 미래차 산업의 도래가 지연될 것으로 보이며 이로 인해 레거시 업체들의 디스카운트 완화 요인이 될 전망”이라 말했다.

이어 “브랜드 인식 개선, 중저가 중심 모델 믹스로부터의 탈피 등의 성과가 수치로 확인되고 있다”며 “기아의 2023년 대당 공헌이익은 2019년 대비 68.8% 급증했으며, 현대차의 대당 공헌이익보다도 빠르게 개선된 것”으로 내다봤다.