|

지난달 31일부터 시행한 전세대출 갈아타기는 HUG, HF, SGI 등 3개 기관의 보증부 전세자금 대출 상품에 한해 이용할 수 있다. 10억원 이하라면 모든 주택이 가능하다. 조건을 모두 충족해도 시중은행에서 HUG 보증부 상품은 갈아탈 수 없는 실정이다.

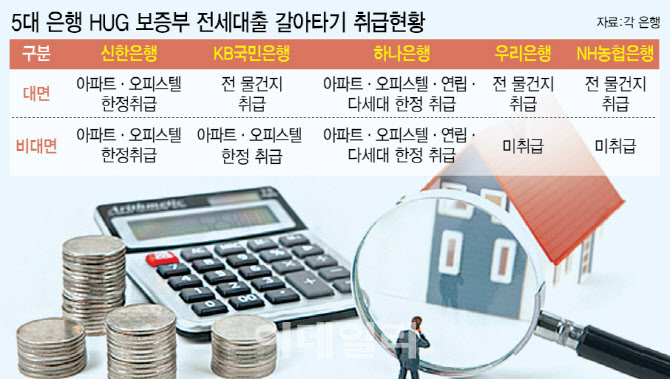

신한은행은 지난 2020년 4월부터 리스크 관리 차원에서 부실 위험이 큰 빌라를 대상으로 한 HUG 보증부 전세대출을 취급하지 않고 있다. 해당 대출의 신규 취급 자체를 막아놨기 때문에 갈아타기 또한 불가능하다. 하나은행은 현재 HUG 보증부 전세대출에 대해 아파트·오피스텔·연립·다세대주택 등으로 한정 취급하고 있다. 단독주택이나 3층 이하의 19가구 이하 건물인 다가구주택은 대출 갈아타기가 불가능하다. 국민은행은 HUG 전세대출 갈아타기를 아파트와 오피스텔로 한정했다. 우리·농협은행은 온라인상으로는 모든 주택의 HUG 대출 갈아타기 취급을 제한했다. 결국 기존 HUG 전세대출을 갈아타려는 소비자는 아파트나 오피스텔에 거주하지 않는 한 사실상 어떠한 은행으로도 옮길 수 없다.

|

하지만 이를 이용하려던 금융소비자로서는 일일이 알 수 없어 불만의 목소리가 커지고 있다. 전문가들은 은행의 내부적으로 리스크 관리를 위해 일시적으로 전세 대출 상품 판매를 제한하거나 갈아타기 시행을 막을 수는 있지만 아예 막아놓는 것은 금융소비자 선택을 제한하고 제도의 취지를 훼손하는 부분이어서 문제가 있다고 했다. 아울러 금융당국도 대환대출 인프라의 사각지대가 발생하고 소비자의 혼돈을 유발하는 이러한 은행의 판매 제한에 대해선 적극적으로 서비스를 시행할 수 있도록 유도해야 한다고 했다.

금융당국 관계자는 “전체적인 맥락으로 봤을 때 일부 은행에서 일부 전세자금 대출을 중단하고 있어 갈아타기가 안되는 상황은 확인했다”며 “은행에서 대출을 다시 받을지 고려하고 있는 것으로 알고 있어 진행 과정을 지켜보고 있다”고 말했다.

서지용 상명대 경영학부 교수는 “금융당국이 전세대출 갈아타기 서비스에 대해서 대대적으로 홍보했음에도 개별은행 상품 운용은 알아서 하라는 식이 돼선 안 된다”며 “차주들이 혼동을 빚지 않도록 명확한 지침을 주거나 개선책이 필요하다”고 지적했다.

![“집에 농구장도”…JYP 박진영 사는 최고급 단독주택은[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600038t.jpg)

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)