.png)

.png)

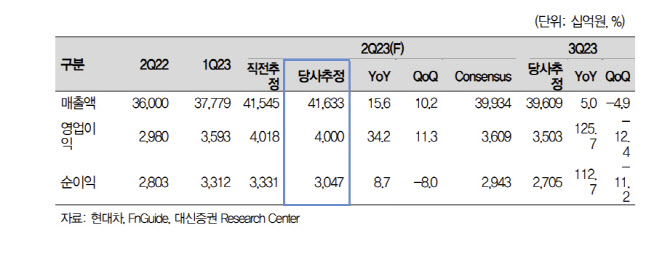

대신증권은 현대차의 2분기 매출액을 전년 동기 대비 16% 증가한 41조 6000억원, 영업이익은 34% 증가한 4조원으로 추정했다.

김귀연 대신증권 연구원은 “연초 영업이익 가이던스 가정 대비, 물량 부합, 원재료, 평균판매단가, 환율이 긍정적인 상황”이라며 “2분기 인센티브, 환율 불확실성으로 피크아웃 우려가 지속되고 있지만 생산·출고-소매 추이 고려 시 재고 축적이 더디고, 인센 상승과 환율 하락을 가정하더라도 연간 12조원의 이익 체력은 사수 가능할 것으로 판단한다”고 밝혔다.

그는 “추가로 2023년 배당 가이던스를 고려할 때 올해 주당배당금(DPS)은 1만 1500원 이상이 가능할 것”이라고 밝혔다. 이어 “전일 종가 기준 배당수익률은 보통주 5.6%, 우선주(우/2우B/3우B) 10% 이상 수준”이라며 “보통주와 우선주의 시가총액 괴리율을 고려하면 우선주 투자 전략 또한 유효하다”고 평가했다.

|