.png)

.png)

유안타증권은 1일 중국 인민은행이 최근 지준율 -25bp(1bp=0.01%포인트) 인하(금융기관 평균 8.1%→7.8%)를 결정한 점을 짚었다. 지난 4월에 이은 두번째 인하 조치며, 유동성 공급 효과는 약 5000억위안으로 추정되고있다. 인민은행은 올해 1년 대출우대금리(LPR)의 경우 -15bp(2회), 5년 LPR은 -35bp(3회) 인하했다.

민병규 유안타증권 연구원은 “인민은행의 지준율 인하에는 10월 물가상승률 하락(CPI 2.8%→2.1%, PPI 0.9%→-1.3%), 성수기 이후 돼지고기 가격 하락 기조 등이 긍정적인 영향을 미친 것으로 보인다”며 “중국의 돼지고기 도매가는 지난 10월21일을 정점으로 5주 연속 하락(-9.4%)하고 있다”고 말했다.

금리 외에도 중국의 통화완화 정책은 다양한 방법으로 작동하고 있다. 중국 정부가 대출 규제 완화 등의 조치를 취하면서 중국의 전체 대출 중 LPR 미만 금리 비중은 연초 24.2%에서 현재 34.0%로 급증한 것으로 조사되고 있다.

내년에는 완화적 통화 정책 흐름이 이어질 것으로 전망했다. 민 연구원은 “2023년에는 미국과의 금리차가 축소되고, 위안화 가치도 안정될 것으로 전망되고 있다”며 “인민은행의 물가 관리 딜레마도 낮아질 것으로 보이며, 완화적인 정책 지원도 지속될 것으로 판단된다”고 설명했다.

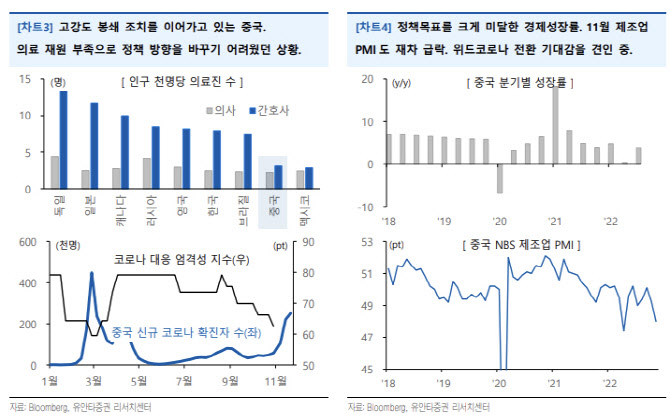

또 최근 중국에 대한 투자심리를 다시 훼손하고 있는 것은 고강도 봉쇄 정책과 반발 시위라고 짚었다. 국무원이 과도한 방역 조치를 인정하는 등 개선의 여지도 확인되고 있으나, 위드코로나를 추진하기에는 의료 재원이 부족하다는 점이 불확실성을 키우고 있다.

올해 중국은 인프라 투자를 중심으로 한 재정 지출, 자동차 구매세 인하 등의 내수 부양 정책, 인민은행의 금리 인하 등의 조치를 취하고 있으나 제로코로나 정책이 이러한 노력들을 무위로 돌리고 있다.

중국의 올해 3분기 기준 경제성장률은 3%로 전인대 목표인 5.5%를 크게 하회하고 있고, 전일 확인된 11월 국가통계국(NBS) 제조업 구매관리자지수(PMI)는 48포인트로 전망치 49.0포인트와 전월치 49.2포인트를 크게 하회한 것으로 조사됐다.

민 연구원은 “지도부의 입장에서도 변화의 필요성을 체감하고 있을 것으로 보이며, 이러한 컨센서스가 최근의 시위에도 불구하고 중국 증시 상승을 견인하고 있다”며 “상하이종합지수의 최근 1주 수익률은 +2.0%, 홍콩 HSI지수의 수익률은 +4.5%에 달한다”고 전했다.

|