|

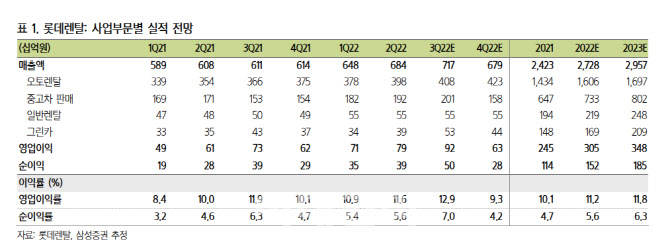

롯데렌탈은 3분기 매출액 7170억원, 영업이익 924억원으로 지난해 같은 기간보다 각각 17.3%, 26.8% 증가하며 사상 최대실적을 기록할 것으로 추정됐다. 사업 부문별로는 오토렌탈 사업부문은 3분기 성수기에 따른 단가상승 효과로 매출액이 전년 동기 대비 11.5% 증가할 것으로 전망된다. 중고차 사업부문은 최근 전체 중고차 시장의 판매 가격 하락 추세에도 전분기에 이어 실적 호조가 예상된다.

그는 “롯데렌탈이 매각하는 중고차의 경우 대부분 2~3년의 렌트 계약이 종료된 신차급 중고 차량으로 매각가가 전분기에 이어 높게 유지된 것으로 추정되기 때문”이라고 짚었다.

모빌리티 사업부문(그린카)도 3분기 성수기 효과로 분기실적 흑자전환이 예상된다. 전 사업부문의 양호한 실적으로 롯데렌탈은 3분기 사상 최대실적을 기록할 것이라는 게 이 연구원 판단이다.

10월 말 기업간거래(B2C) 중고차 판매 플랫폼 출시로 인한 사업 성장성에도 주목했다. 지난 3월 중고차 판매업이 생계형 적합업종으로 미지정됨에 따라 대기업의 중고차 진출이 가시화됐다. 롯데렌탈은 2025년까지 중고차 판매대수 25만대를 달성한다는 계획을 밝힌 바 있다. 중고차 판매대수 25만대의 구체적인 계획은 자

사판매 25% (렌터카 매각), 유통판매 15% (직접 매입 후 소비자에게 판매), 중개판매(플랫폼을 통한 중개 판매) 60%로 구분된다. 이 중에서도 특히 유통과 중개에 해당되는 B2C 중고차 사업의 확대를 위한 B2C 대상 ‘중고차 판매 플랫폼’이 10월 말 출시될 예정이다.

그는 “대기업의 중고차 진출 가시화로 롯데렌탈의 수혜가 예상되며 향후 주요 투자 포인트로 판단된다”고 말했다.

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)