.png)

19일 박소연 신영증권 연구원은 “9월 미국의 연방공개시장위원회(FOMC) 회의 결과가 이번주 목요일 새벽에 발표되는 가운데 선물시장에서는 기준금리 75bp(1bp=0.01%포인트) 인상 확률을 82%로 반영하고 있다”면서 “이미 제롬 파월 연방준비제도(연준) 의장의 잭슨홀 발언 이후 어느 정도는 각오된 시나리오라 75bp 인상 자체는 큰 충격이 없을 것”이라고 전망했다.

그러나 8월 CPI 발표 후 명백하게 달라진 점이 하나 있다는 지적이다. 박 연구원은 “그것은 더이상 2023년 금리 인하 전망이 컨센서스가 아니게 되었다는 것”이라며 “기준금리 최종 상단도 4.5%까지 상승했고 금리 인하 전망은 미약해졌다”고 설명했다.

그는 “지표의 세부 내용이 좋지 않았다”면서 “에너지 가격이 크게 하락했음에도 불구하고 전기 요금은 급등했고, 핵심물가에서 가장 큰 비중을 차지하는 주거비(shelter)의 상승세가 매우 견고하게 유지되고 있다”고 평가했다. 주거비(shelter) 항목은 집값보다는 렌트비와 연계되기 때문에 주택 재고동향이 중요한데, 미국은 2008년 서프프라임 붕괴

이후 주택공급이 장기간 위축됐다. 주택 재고 부족은 단기간에 해소될 수 있는 성질이 아니라는 의미다.

박 연구원은 “물가가 하향 안정화된다 해도 정책 당국이 만족할 정도로 시원하게 떨어지긴 어려울 것 같다”면서 “이런 상황에서 9월부터 긴축(QT) 가속화까지 진행되면서 시장 유동성은 경색 위험에 내몰리고 있다. 아직까지 리보-오버나이트신덱스드스왑(OIS) 스프레드 급등 등 단기금융시장 이상반응은 관찰되지 않고 있으나 지난 주 원·달러 환율 스왑포인트가 연중 최저 수준인 -3.3원까지 하락해 달러 조달여건은 여전히 타이트한 모습”이라고 분석했다.

박 연구원은 “테일러 준칙(Taylor rule)으로 볼 때 주요국 기준금리는 7~8%까지 올라가야 정상”이라고 말했다. 테일러준칙은 1993년 스탠포드대 테일러 교수가 제안한 적정 기준금리 계산공식으로 2008년 금융위기 이전에는 중앙은행의 기준금리를 결정하는 황금률로 받아들여졌으나 양적완화와 제로금리가 일상화되면서 사실상 사장(死藏)되는 분위기였다.

박 연구원은 “그러나 테일러 준칙이 다시 부활할 조짐으로 테일러 준칙을 제안한 테일러 교수는 8월 말 블룸버그와의 인터뷰에서 ‘연준은 5% 기준 금리를 목표로 해야한다’고 이야기했고, 연준 내에서도 일부 논의가 시작된 것으로 보인다”고 강조했다.

그는 “테일러 준칙 기반으로 적정 기준금리를 간단하게 계산해보면 미국은 8.1%, 유럽은 8.8%, 한국은 6.8%까지 올라야 한다”면서 “여기까지 금리를 끌어올릴지는 미지수이나 이는 결국 연준이 경기침체를 야기할 때까지 긴축을 밀어붙일 수 있다는 것”이라고 내다봤다.실제 지난 주 페덱스와 다우 운송지수 급락은 그러한 의미를 가지고 있다. 올해 주식시장은 중간중간 등락이 있긴 했으나 인플레이션을 헷지할수 있는 가치주(value)의 상대강도 우위 역시 꾸준했다. 하지만 연준이 시장 상황과 관계없이 금리인상을 이어간다면, 가치주 상대강도도 둔화할 수 밖에 없다.

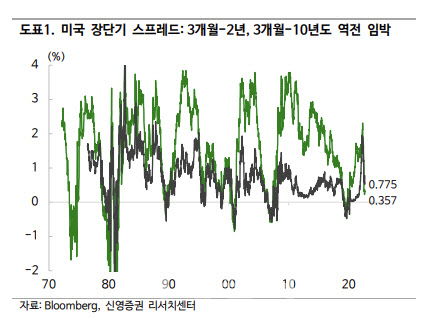

박 연구원은 “아이러니하게도 연준이 승리의 팡파레를 울리게 되는 전제조건이 경기침체”라며 “그런 의미에서 장단기 스프레드를 잘 봐야 할 것 같다”고 평가했다.

그는 “일반적으로 경기침체 인디케이터로 알려진 것은 미국채 2-10년물 스프레드이지만 예측력이 더 높은 단기물(3개월)과의 스프레드는 지금껏 역전이 없었다”면서도 “최근 3개월-2년물, 3개월-10년물 역전이 임박한 만큼 위험자산에 대해 보수적 관점을 유지한다”고 덧붙였다.

|