.png)

|

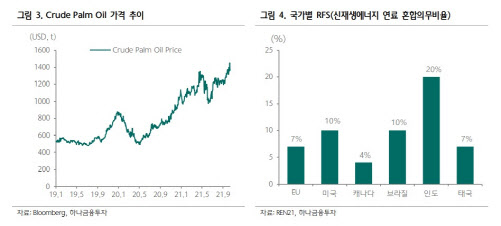

이에 따라 팜오일을 포함, 바이오디젤 등의 전문 업체인 제이씨케미칼은 수혜가 가능하다. 최재호 하나금융투자 연구원은 “아직까지 한국은 상대적으로 RFS, RPS 비율이 낮아 비율 상향 속도는 가속화될 공산이 크다”라며 “이에 따른 CPO 가격 상승, 제이씨케미칼의 지속적인 수혜로 이어질 것”이라고 전망했다.

이에 실적 전망 역시 긍정적이다. 하나금융투자는 3분기 제이씨케미칼의 영업이익을 전년 동기 대비 154.4% 늘어난 113억원으로 추정했다. 최 연구원은 “RFS 상향 효과가 3분기부터 온기로 반영되며 전사 성장을 견인할 것”이라며 “제품 가격이 CPO 가격에 연동되는 만큼 매출액 상승, 고정비 레버리지 효과 등으로 인해 수익성 개선이 가능하다”라고 설명했다.

이어 올해 연결 기준 매출액은 3787억원, 영업이익은 375억원으로 제시했다. 전년 대비 각각 40.3%, 95.5% 늘어난다는 예상이며, 이와 같은 성장세는 구조적으로 이어질 것이라는 전망이다.

최 연구원은 “RFS 상향 효과와 더불어 바이오디젤, 바이오증유 수요 확대에 따른 제품 판매량 증가가 예상된다”라며 “해를 거듭할수록 높아지고 있는 수요 덕분에 바이오연료 기업이 구조적으로 성장하는 환경이 조성되고 있는 만큼 제이씨케미칼을 주목할 만하다”라고 평가했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)