.png)

.png)

|

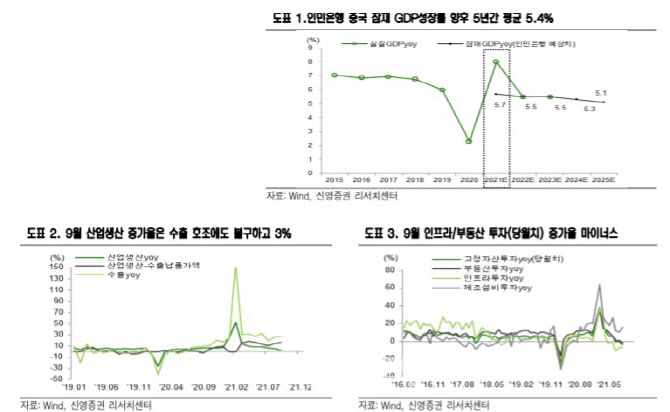

지난 18일 발표된 중국 3분기 GDP성장률(yoy)은 4.9%로 시장 예상치(5%~5.2%) 하회했다. 7월~8월 코로나19 재확산 및 9월 전력난에 따른 일부 공장가동 중단 영향이다. 지난 3월 인민은행이 발표한 14차 5개년(2021년~2025년) 중국 잠재 GDP성장률 평균치는 5.4%다. 4분기 GDP성장률은 4%대로 둔화될 가능성이 커졌다. 특히 물가상승(PPI→CPI)이 2022년 상반기까지 지속되는 점을 감안하면 스태그플레이션 우려가 커질 수 있다고 짚었다.

9월 전력난 사태로 인해 중국 정부가 석탄·전력 공급 완화 정책을 실시하면서 최악의 상황은 지났으나, 4분기 전력난은 일정부분 지속될 것으로 예상했다. 또 부동산 경기 둔화 우려가 확대되고 있는데, 향후 ‘헝다’와 같은 신용리스크보다 ‘부동산세’ 도입 여부가 변수가 될 것으로 봤다.

성 연구원은 “10월 중국 지역별 공장 가동 뉴스를 살펴보면 광동·호북성 이외의 지역에서는 여전히 전력 사용을 제한하고 있고, 4분기 난방 수요를 감안했을시 전력 수급은 여전히 불안정한 상황”이라며 “유동성 리스크는 정부 개입으로 방어가 가능하나 ‘부동산세’(중국 1주택자 이상 약 93%) 도입에 따른 부동산 가격 조정 정도는 예상치 못한 방향으로 갈 수 있다. 2022년 3월 전인대에서 논의될 예정”이라고 설명했다.

경기둔화 우려가 커지고 있지만, 중국 정부의 강도 높은 통화·재정정책 실시 가능성은 단기내에 쉽지 않다는 판단이다. 4분기 물가상승이 우려(PPI→CPI전가)되고 중국 장기 금리가 반등세를 보이고 있기 때문이다.

성 연구원은 “단 통화정책 미세조정은 가능하다는 판단. 부동산 신용리스크가 지속되고 있고, 4분기 공개시장조작을 통한 중기유동성지원창구(MLF) 만기도래 물량이 크게 증가하면서(약 2조4000억위안) 추가 지준율 인하 유효. 만약 10월 중국 통계국 구매관리자지수(PMI)가 두달 연속 50% 이하를 기록한다면 정책 조정이 이뤄질 전망”이라고 말했다.

이에 따라 9월 중국 증시 상대적으로 양호했으나, 4분기 증시 변동성 확대는 지속될 것으로 봤다. 전력난, 부동산 리스크가 지속되면서 경기 둔화 우려 확대, 물가상승에 따른 금리·환율 변동, 2022년 기업 이익 증가율 예상치 하향 조정을 배경으로 꼽았다. 그럼에도 정책 수혜주는 긍정적이라고 봤다.

성 연구원은 “중소형 성장주(차스닥), 전기차, 신에너지 등 정책 수혜주는 긍정적이라는 판단”이라며 “지난 17일 ‘풍력 하향정책’ 발표(향후 5년간 5000개 마을에 1만대 풍력발전기 설치 등), 11월경 베이징증권거래소 개장될 예정임을 감안하면 정책 수혜주는 긍정적”이라고 전했다.

![[속보]김건희 2심 징역 4년 선고…1심보다 2년 4개월 늘어](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042801225t.jpg)