.png)

.png)

|

이어 “2분기가 실적의 최저점이며 3분기를 끝으로 지난해 실적의 역기저효과는 끝날 것”이라면서 “지금은 연말 실적과 주가 상승 모멘텀 회복에 관심을 가져야 할 시점”이라고 강조했다.

그는 올해 3분기 식음료 업체 15곳의 합산 매출액은 작년 3분기보다 4.3% 증가한 16조1815억원에 머물 것으로 전망했다. 영업이익은 같은 기간 1.5% 줄어든 1조3293억원으로 내다봤다. 델타변이 확산 등으로 강화된 사회적 거리두기 영향을 받았을 것이란 게 조 연구원의 설명이다.

다만 조 연구원은 “3분기 영업이익(1조3293억원)은 전년 동기보다는 역성장하는 것이지만 2분기와 견주면 15.2% 늘어나는 수치”라면서 “4분기부터는 실적 반등세가 본격화할 것”이라고 강조했다. 이와 함께 “특히 롯데칠성(005300)이 시장 기대치를 웃도는 성적을 내놓을 것”이라고 전망했다.

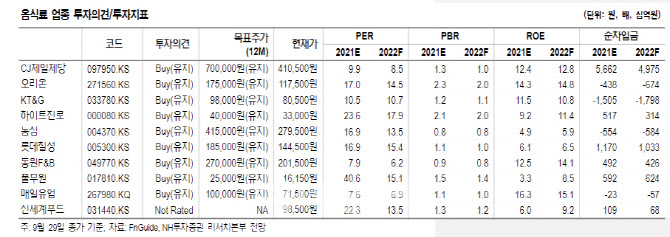

그는 “중장기 방향성과 밸류에이션을 고려해 대형주인 CJ제일제당(097950)과 오리온(271560)에 대한 긍정적인 시각을 유지한다”면서 “특히 CJ제일제당은 주가수익비율(PER) 9배로 3분기 실적 눈높이 하향 조정을 감안해도 현재 저평가된 수준”이라고 판단했다. 조 연구원은 “2분기 실적 발표 이후 3분기에 대한 우려가 꾸준히 제기됐던 만큼, 3분기 이후 오히려 주가 반등이 가능할 것으로 예상한다”고 설명했다.

아울러 그는 “오리온(271560)은 가격 인상과 내부 구조조정 효과로 내년까지 이어지는 안정적인 이익 증가 흐름 보일 것”이라면서 “무엇보다 두 업체 모두 우리나라를 대표하는 소비재 기업으로서 해외시장에서의 중장기적 성장과 성과가 기대된다”고 덧붙였다.

|