.png)

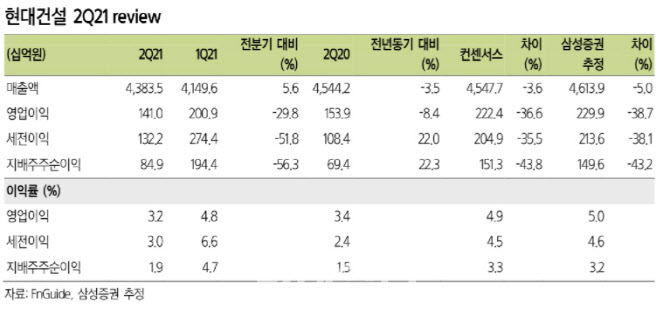

백재승 삼성증권 연구원은 이날 보고서에서 “2분기 실적은 일회성 비용으로 아쉬운 수익성을 냈다”며 “2분기 연결기준 매출은 전분기 대비 6% 증가한 4조4000억원, 영업이익은 전분기 대비 30% 감소한 1410억원으로 영업이익은 컨센서스를 37% 하회했다”고 설명했다.

이어 “주택 매출 증가에도 불구하고 2018년 준공되는 싱가포르 건축물에 대한 발주처의 본드콜(Bond call) 실행으로 영업이익이 800억원 축소되는 현상을 경험한 점이 컨센서스 하회의 요인이었다”며 “다만 해당 이익 감소는 일회성 요인이며 향후 발주처와의 협상 진행시 해당 비용의 환급 가능성이 존재한다는 점을 주지할 필요가 있다”고 강조했다.

|

분양물량 증가에 대한 당위성 확보 강화와 유가 상승, 재정정책 강화로 국내외 영업환경은 개선될 것이란 전망이다. 백 연구원은 “하반기 이후 부각될 실적 모멘텀뿐 아니라 당위성을 확보하고 있는 분양물량 증가와 유가상승, 재정정책 강화에 기반한 해외수주 확대 기대 등 현대건설을 둘러싼 국내외 영업환경이 모두 개선되고 있다는 점에 기반해 투자의견은 ‘매수’를 유지한다”고 했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)