.png)

|

박성순 케이프투자증권 연구원은 “다만 2분기는 아이폰, 갤럭시의 신제품 효과가 모두 소멸되는 가장 큰 비수기일 것”이라며 “이에 2분기 실적은 감익이 예상되지만 이는 이미 시장에서 인지하고 있는 문제”라고 설명했다.

비수기인 2분기를 지나면 하반기부터는 다시 유효한 실적 모멘텀을 기대해볼 만하다는 판단이다. 반도체 및 스마트폰 부품에 대한 공급 차질 우려는 이어지고 있지만, 애플 아이폰의 경우 구매력이 높아 생산에 미치는 영향은 제한적일 것으로 여겨지고 있기 때문이다.

박 연구원은 “여기에 아이폰13의 견조한 하반기 판매, OLED 패널이 적용되는 노트북과 아이패드, 폴더블 스마트폰 등을 통해 고객사들의 OLED 신규 라인 증설에 대한 기대감을 높여볼 만하다”고 평가했다.

특히 ‘퀀텀 닷 OLED(QD-OLED)’ 양산 역시 하반기 주요 포인트 중 하나로 꼽혔다. 박 연구원은 “QD-OLED는 면적 당 소재 소모량이 스마트폰보다 크고, 소재 자체의 수요도 확대가 기대된다”며 “덕산네오룩스는 이와 같은 시장 동향에 대응해 생산능력을 확대 중인 만큼 분기별로 점진적인 성장세가 예상된다”고 말했다.

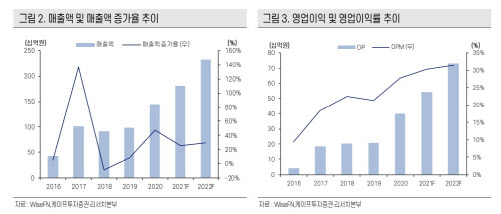

이에 케이프투자증권은 덕산네오룩스의 올해 예상 매출액을 1802억원, 영업이익을 545억원으로 각각 제시했다. 전년 대비 25%, 35.9%씩 늘어난다는 예상이다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)