.png)

|

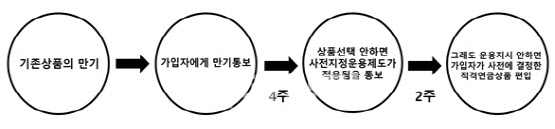

당초 디폴트 옵션 도입 논의는 가입자가 방치할 경우 원리금 보장상품에 ‘자동투자’돼 1%대에 머무는 수익률을 제고하고자 별도의 운용지시가 없을 경우 사전 합의하에 정한 적격상품에 투자되도록 하자는 데 있다. 가입자가 운용지시를 할 경우 원리금 보장, 실적배당형 등 각자 원하는 상품에 투자할 수 있다.

하지만 최근 보험업계를 중심으로 디폴트 옵션 선택지에도 원리금보장 상품을 포함해야 한다고 주장하면서 디폴트 옵션 도입 취지가 다소 흐려졌다.

28일 국회 환경노동위원회 소위에서 열린 근로자퇴직급여보장법 개정안 관련 비공개 간담회에서 이같은 생보협회의 주장에도 불구하고 전문가 등 대다수는 부적절한 것으로 의견을 모았다. 윤석명 연금학회장과 박종원 서울시립대 교수( 전 재무학회장)는 원리금 보장상품이 포함될 경우 디폴트 옵션 제도 도입을 무력화할 수 있다고 우려했다.

|

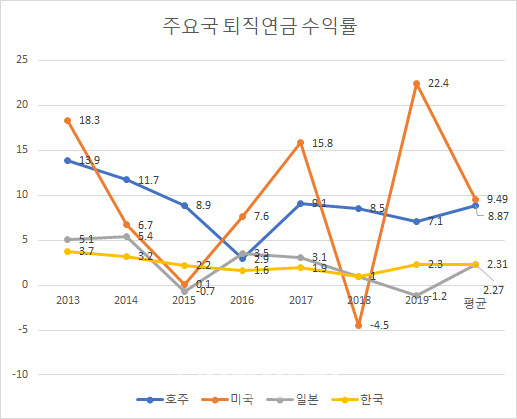

미국에서는 가입 후 첫 4개월(120일)까지만 원리금보장 상품에 투자할 수 있고, 이후 실적배당형으로 변경(Stable value fund)해야만 한다. 이는 실적배당형 상품은 원금 평가손실 가능성이 있지만, 장기로 분할해서 투자할 경우 원리금보장 상품보다 높은 수익을 가져다주기 때문이다.

현재 정치권에선 안호영 민주당 의원, 김병욱 민주당 의원, 윤창현 국민의힘 의원이 근로자 퇴직급여에 관한 법률 개정안을 발의한 상태다.

안호영 민주당 환노위 간사는 “전문가 간담회에서 원리금보장 상품을 포함하는데 대해선 부적절하다는 의견이 많았다”며 “날짜를 잡고 소위에서 법안을 재논의해 야당과 함께 처리하는 방향으로 추진하겠다”고 말했다.

남재우 자본시장연구원 연구위원은 “80%이상의 퇴직연금 적립금이 1년 만기 정기예금에 반복적으로 예치되는 현재 상황을 근로자의 합리적 위험회피로 해석하기는 어렵다”며 “디폴트 옵션 도입을 추진하면서 취약계층에 대한 보호장치를 고민하고 중도인출을 막는 방법 등도 병행해야 한다”고 말했다.