2일 금융투자업계에 따르면 임재성 켄달스퀘어리츠운용 매니저는 최근 서울 영등포구 여의도동 센터빌딩에서 열린 '2026년 5월 리츠 투자간담회(IR)'에서 ESR켄달스퀘어리츠의 향후 전략에 대해 이같이 밝혔다.

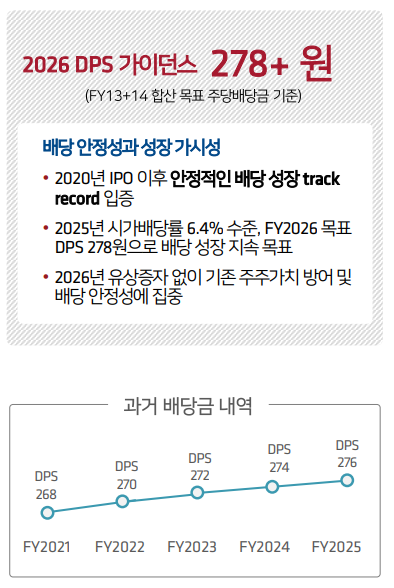

주당 278원 이상 배당 목표…인컴형 리츠 전략

ESR켄달스퀘어리츠는 순수 물류 리츠로서 지난 2020년 12월 한국거래소 유가증권시장에 상장했다. 경기도 고양, 안성, 이천, 용인, 부천 등 수도권 주요 지역 및 전국에서 총 20개 물류센터를 운영하고 있다. 자산 규모는 약 3조원이며 임대율은 97% 수준을 유지하고 있다.

주요 투자자는 △캐나다연금투자(CPPI, 지분율 21.52%로 최대주주) △미래에셋자산운용(미래에셋TIGER부동산인프라고배당혼합자산상장지수투자신탁, 지분율 8.18%) △국민연금 △이지스자산운용(지분율 5.20%) 등이다.

|

임 매니저는 "현재 주가 수준에서 유상증자는 기존 주주들에게 부담이 될 수 있다"며 "신규 자산 편입 역시 충분한 수익성을 확보할 수 있는 경우에만 선별적으로 추진할 것"이라고 말했다. 이어 "주주가치 확대에 기여할 수 있는 조건을 최우선 기준으로 삼고 있다"고 설명했다.

그는 "ESR켄달스퀘어리츠는 성장 스토리보다 안정적인 현금흐름과 배당 가시성을 제공하는 인컴형 투자 플랫폼"이라며 "올해 자본 전략의 핵심은 유상증자 없이 재무 건전성과 주주환원을 강화하는 것"이라고 강조했다.

이어 "ESR켄달스퀘어리츠는 물류 부동산 시장의 변동성에도 높은 임대율을 지속적으로 유지하고 있다"며 "쿠팡, CJ대한통운, 머스크 등 우량 임차인 중심의 포트폴리오가 안정적인 현금흐름을 뒷받침하고 있다"고 설명했다.

국내 물류 부동산 시장의 공급 환경도 우호적으로 변하고 있다고 진단했다.

그는 "지난 2023년 신규 공급이 약 170만평으로 정점을 찍은 이후 PF 시장 위축과 개발비 상승 영향으로 지난해 32만평, 올해는 26만평 수준까지 감소했다"며 "신규 공급 축소는 수도권 핵심 권역 물류자산의 경쟁력을 높이는 요인"이라고 말했다.

우량 물류자산 매각 검토…재무건전성도 개선

다만 시장 회복이 모든 자산에 동일하게 적용되는 것은 아니라고 선을 그었다. 임 매니저는 "공급 감소가 자동적으로 공실 개선을 의미하는 것은 아니다"라며 "결국 자산이 어느 지역에 위치하고 어떤 경쟁력을 갖고 있느냐가 핵심"이라고 말했다.

|

이어 "대형 이커머스 기업과 3PL(제3자 물류) 업체들은 넓은 바닥면적과 충분한 접안시설, 에너지 공급 능력을 갖춘 최신 물류센터를 선호하고 있다"며 "자사 포트폴리오는 평균 자산 연한이 8년 수준인 A급 물류시설 중심인 만큼 이러한 수요 변화에 부합한다"고 설명했다.

3PL은 제품의 보관, 포장, 배송, 재고 관리 등 물류 전반을 외부 전문 업체에 위탁(아웃소싱)하는 것을 뜻한다.

ESR켄달스퀘어리츠는 실적도 안정적 흐름을 이어가고 있다. 올해 1분기 영업수익 368억원, 순영업이익(NOI) 337억원으로 집계됐다. 지난 2023~2025년까지 최근 3개년 기준 영업수익은 연평균 4.9%, NOI는 5.3% 성장했다.

재무 안정성도 강조했다. 임 매니저는 "21개 자산의 총 차입금은 약 1조7000억원 규모이며 대부분 담보대출로 구성돼 있다"며 "올해 12월 만기 도래하는 8개 자산 관련 약 5500억원 규모 담보대출 역시 자산 공정가치가 1조800억원, 담보인정비율(LTV) 51% 수준으로 담보 여력이 충분하다"고 말했다.

현재 ESR켄달스퀘어리츠 주가는 순자산가치(NAV) 대비 약 30% 할인된 수준에서 거래되고 있다.

이와 관련해 임 매니저는 "금리 환경과 물류 섹터에 대한 투자심리 위축이 복합적으로 반영된 결과"라면서도 "임대율 97%, 평균 잔여임대기간(WALE) 3.2년, 상장 이후 매년 평균 약 5만평 규모의 임대차 재계약·갱신 실적 등을 감안하면 현금흐름 안정성은 충분히 입증됐다고 본다"고 말했다.

![‘천당에서 지옥으로' 李대통령 뒤흔드는 코스피[이슈 현미경]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072801325t.jpg)

![오이만 바꿨을 뿐인데…조혜련 8kg 감량 비결 살펴보니[건강한줄]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072900001t.jpg)