이는 가계대출 목표치를 타 은행 대비 현저하게 낮게 잡은 우리은행의 경영적 판단의 패착에서 비롯됐다는 지적이다. 조병규 행장 취임 이후 ‘기업금융 명가 재건’을 내세운 후 기업대출의 물량을 대폭 늘린 나머지 대출 업종별 포트폴리오의 균형을 잃었다는 평가가 나온다.

|

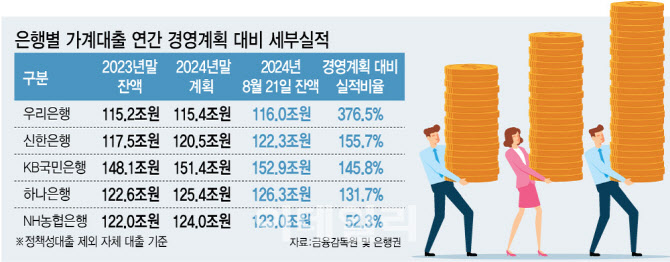

특히 우리은행은 연초 경영계획 대비 대출실적 비율이 무려 376.5%에 이르렀다. 5대 은행 중 가장 높은 초과 비율이다.

이 데이터를 토대로 우리은행이 가계대출 폭증의 주범으로 보긴 어렵다. 이는 애초에 가계대출 경영계획을 타 은행 대비 현저하게 낮게 잡아서다. 우리은행은 올해 가계대출을 115조 4000억원을 공급하기로 계획하며 전년(115조 2000억원)보다 2000억원만 더 늘리기로 했다. 나머지 4대 은행의 올해 가계대출 예상 증가액 평균치가 2조 8000억원인 점을 고려하면 10분의 1 수준이다. 앞서 5대 금융지주는 올해 초 가계대출 증가율을 2% 수준에서 관리하겠다고 금융당국에 보고한 바 있는데 우리은행 계획대로라면 올해 말 가계대출 증가율은 0.17%에 그친다.

이를 두고 업계에서는 조 행장 취임 이후 ‘기업금융 명가 재건’을 내세운 우리은행이 전략적으로 기업대출 물량을 대폭 늘리자 가계대출 비중을 줄일 수 밖에 없었다는 분석이다. 가계대출에서 늘리지 못한 이자이익을 기업대출에서 충당할 순 있으나 대출 업종별 포트폴리오의 균형이 무너졌다는 것이다. 실제 우리은행은 올해 말 기업대출 잔액 목표치를 159조 9000억원으로 설정했는데 이는 지난해 말(142조 5000억원) 대비 12% 이상 증가한 수치로 가계대출 전략과는 차이가 크다.

문제는 금융당국이 페널티를 예고하고 있다는 것이다. 금감원은 은행들이 연초에 세운 가계대출 총량을 지키지 못하면 은행 개별적으로 준수해야 할 평균 총부채원리금상환비율(DSR)의 목표치를 기존보다 더 강화할 예정이다. 평균 DSR 목표치를 강화하면 그만큼 해당 은행의 대출한도는 줄어든다.

금융권 관계자는 “우리은행이 기업대출 위주로 외형성장을 하겠다는 전략적 목표를 세웠지만 오히려 이러한 행보가 금융당국의 제재를 받게 될 처지에 놓였다”며 “우리은행의 내년 계획은 물론 중장기 경영계획에도 차질이 빚을 것으로 보인다”고 했다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)