|

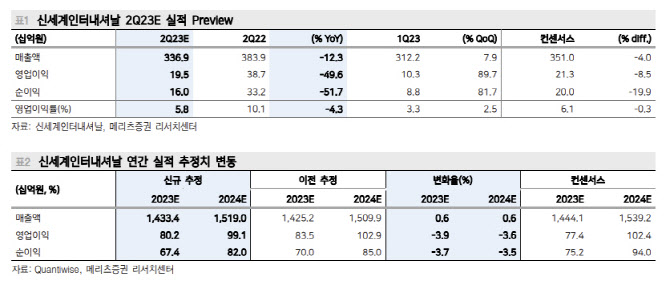

메리츠증권은 신세계인터내셔날의 2분기 매출액이 전년동기대비 12.3% 감소한 3369억 원, 영업익은 49.7% 줄어든 195억 원, 순이익은 51.7% 적은 160억 원을 기록할 것으로 전망했다. 하 연구원은 “구매력 약화에 500억 원 수준의 브랜드 이탈이 반영돼 수익성 훼손이 불가피하다”고 진단했다.

의류 부문의 경우 매출액은 전년동기대비 24.4% 감소한 1642억 원, 영업이익 63.6% 줄어든 104억 원을 기록할 것으로 추정된다. 하 연구원은 “대형 수입 브랜드와의 판권 만료와, 골프의류 경쟁 심화로, 해외패션 매출액과 영업이익은 각각 33.1% 감소한 950억 원, 71.3% 적은 57억 원에 그치겠다”며 “국내패션은 도매 소싱 제거로 외형 확대가 쉽지 않으나 여성복은 견조한 모습”으로 봤다.

화장품은 매출액과 영업이익으로 각각 4.7% 증가한 990억 원, 0.4% 늘어난 80억 원을 예상한다. 하 연구원은 “수입 약진에 스위스퍼펙션 채널 재편 완료를 감안했다”고 했다.

생활용품 매출액은 5.1% 늘어난 737억 원, 영업이익은 11.6% 증가한 25억 원으로 추산했다. 립스틱 효과가 뚜렷하고 저가품 수요 확장에 따른 수혜가 기대된다는 분석이다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)