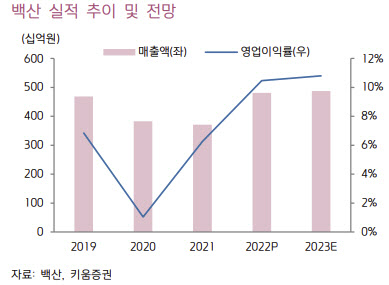

오현진 키움증권 연구원은 27일 “백산은 4분기 매출액이 전년대비 1% 하락한 1042억원, 영업이익은 전년대비 47% 오른 104억원을 기록했다”며 “고객사인 글로벌 스포츠 신발 업체의 재고 소진과 전분기 대비 낮아진 환율 등으로 외형 축소가 불가피했다”고 밝혔다.

|

그럼에도 영업이익률(OPM) 10%을 기록한 점에 주목했다. 상반기 이후 안정화된 원재료 가격과 주요 제품들의 판가 인상 반영을 원인으로 봤다.

2022년 실적은 매출액 전년대비 30% 상승한 4811억원, 영업이익은 117% 오른 503억원으로 역대 최대 실적을 기록했다. 오 연구원은 “합성피혁 시장 내 강화된 입지와 자회사 최신물산의 정상화로 백산 이익 체력이 과거 대비 높아졌음을 알 수 있다”고 했다.

2023년에도 성장이 계속될 것으로 봤다. 오 연구원은 “2023년 실적은 매출액이 전년대비 1% 늘어난 4873억원, 영업이익은 5% 늘어난 526억원을 전망한다”며 “2022년 대비 보수적인 환율 가정과 소비 경기에 대한 불확실성에 도 불구하고 안정적인 원재료 가격을 통한 수익성 제고와 차량 내장재 사업 확대에 따른 성장이 가능하다”고 설명했다.

특히 차량 내장재는 글로벌 고객사 확보 등을 통한 중장기 성장 동력을 확보할 것으로 기대했다. 오 연구원은 “인도네시아 증설 공장은 2024년 1분기부터 생산 가능할 예정이며 이 중 일부는 차량 내장재 제품 생산에 사용될 것”이라고 파악했다.

미국 신발 수요로 고객사 재고가 낮아지고 있으며, 중국의 리오프닝에 따른 추가적인 신발 판매 개선세도 기대된다고 했다.

주주친화적 행보에도 주가가 절대 저평가 수준에 있다는 점에 주목했다. 2022년 11월 자사주 100만주 소각에 이어 2017년부터 이어온 주당 배당금 100원도 150원으로 상향하면서 주주환원 정책에만 2022년 당기순이익 30% 넘게 썼다는 것이다.

오 연구원은 “연초에도 이익 소각 목적의 자사주(40만5000주) 취득을 결정하면서 백산의 주주친화적 행보는 지속될 것”이라며 “적극적 주주환원 정책과 차량 내장재를 통한 중장기 성장성에도 백산 현재 주가는 2023년 주가수익비율(PER) 기준 4.3배로 절대적 저평가 국면의 매수 기회”라고 했다.

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)